Títulos de Dívida Externa do Brasil (Brasil Global USD): Não Foi Feito Para Você

Titulos federais brasileiros em dolar podem te deixar “preso”.

Imagine a seguinte cena: você tem mil dólares investidos em títulos da dívida externa brasileira (os famosos Global Bonds ou Eurobonds em dólar). De repente, uma nova corretora surge no mercado oferecendo taxas e condições bem melhores se você transferir os seus investimentos para lá.

Você faz as contas, decide mudar e… surpresa: você provavelmente não vai conseguir transferir esse título.

Quer entender o porquê? Se você se interessa por renda fixa internacional, compreender a mecânica dos Global Bondsé o próximo passo lógico para ir além dos tradicionais Treasuries, CDs e Corporate Bonds.

Vamos desmistificar esse mercado, entender suas peculiaridades e avaliar se vale mais a pena investir neles diretamente ou via ETFs.

O que são os Global Bonds Soberanos?

Os Global Bonds ou Eurobonds são simplesmente títulos emitidos fora da jurisdição do país emissor e, geralmente, em uma moeda diferente da sua moeda local. No caso do Brasil, são os títulos da dívida pública emitidos pelo governo brasileiro, mas denominados e pagos em dólares americanos.

(Nota: Deixaremos os Eurobonds corporativos para outro momento, pois eles seguem uma lógica diferente).

À primeira vista, os Eurobonds parecem muito com qualquer outro título de renda fixa internacional (Bonds):

Têm foco no longo prazo;

Pagam juros semestrais (cupons) e devolvem o principal no vencimento;

São sensíveis às taxas de juros (quanto mais longo o prazo, maior a oscilação de preço).

Por sorte, aquelas cláusulas de call (recompra forçada por parte do emissor) são bem menos comuns nos Eurobonds soberanos do que nos títulos de empresas americanas. No entanto, por não serem emitidos pelos EUA, esses títulos precisam oferecer um spread (um prêmio de juros a mais) sobre os Treasuries de mesmo prazo. Quanto maior o risco percebido do país, maior será esse prêmio.

O “Pecado Original” e o Risco Político

A maior parte dos emissores de Eurobonds soberanos são países de mercados emergentes. Países desenvolvidos quase nunca emitem dívida em moeda estrangeira. Por isso, os Eurobonds carregam o estigma do chamado “pecado original”: a necessidade de emitir dívida na moeda dos outros para conseguir financiamento.

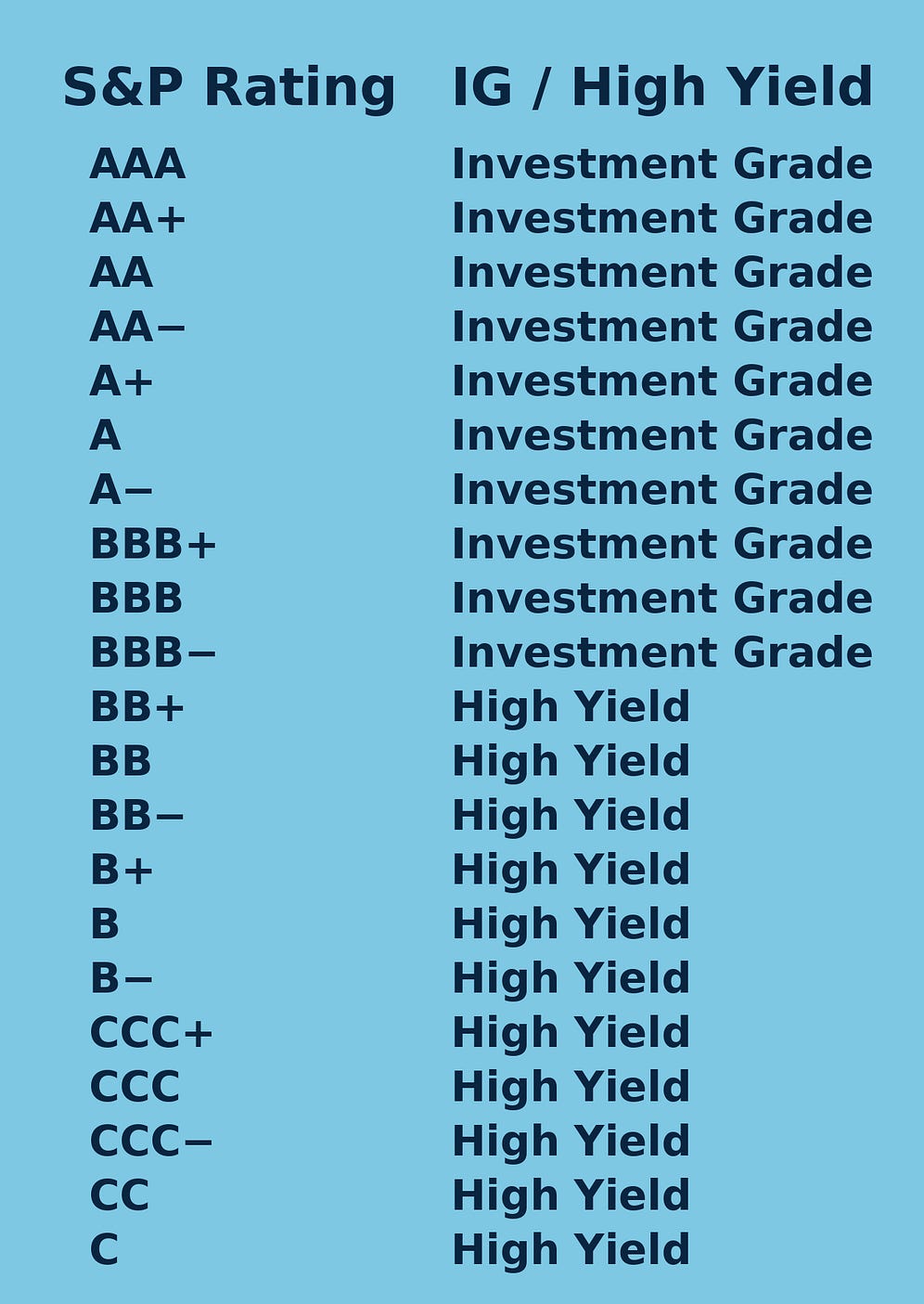

O risco desses papéis é medido pelo rating (nota de crédito) de agências como S&P, Moody’s e Fitch, dividindo-se entre Investment Grade (Grau de Investimento) e High Yield (Alto Rendimento/Especulativo).

Mas há um detalhe vital: em uma emergência, o governo brasileiro não pode simplesmente imprimir dólares para pagar essa dívida. Por isso, em momentos de dificuldade, a relação política do país com os EUA ou com organismos internacionais (como o FMI) pesa muito. O risco aqui não é apenas fiscal, é também político.

O Mercado de Balcão (OTC): Onde o bicho pega

Se os títulos do Tesouro Americano (Treasuries) são negociados em um mercado de balcão super transparente e líquido, os Eurobonds estão no extremo oposto. Pense na negociação de renda fixa internacional através desta analogia:

Treasuries: Um supermercado com os preços claros na prateleira

Corporates: Uma loja sofisticada onde você precisa perguntar o preço ao vendedor.

Global bonds: Um mercado sem preços visíveis. Tudo depende do momento e do poder de barganha de quem está negociando.

Os Global Bondstêm menos transparência, menos liquidez, custos mais altos e uma dependência gigantesca do intermediário.

Investidores individuais? Não, obrigado.

Esses títulos foram desenhados para governos captarem bilhões de dólares rapidamente junto a grandes instituições. Para evitar as burocracias e custos de proteção ao consumidor da SEC (nos EUA) ou de órgãos europeus, as emissões são focadas apenas em investidores institucionais.

É por isso que o lote mínimo padrão de negociação de um Eurobond é de US$ 200.000. Toda a infraestrutura de liquidação (feita por gigantes como Euroclear ou Clearstream) foi desenhada para grandes lotes. O investidor pessoa física comum nunca foi o público-alvo desses títulos.

O Varejo de Eurobonds: A parte que ninguém te explica

Se o lote mínimo é de 200 mil dólares, como a sua corretora consegue te vender uma aplicação de mil dólares?

Aqui entra uma engenharia criativa: a corretora vai ao mercado institucional, adquire o Eurobond de US$ 200k e o fraciona em pedaços menores para vender aos clientes de varejo. É uma democratização fantástica, mas que traz amarras contratuais que você precisa conhecer.

Quando você compra uma fração, você passa a ter uma custódia fracional. Perante a Euroclear ou a Clearstream, o seu nome não existe; quem aparece lá é a corretora.

Isso traz duas implicações críticas:

1. Você está “casado” com a corretora

Como você não possui o título inteiro, mas sim um direito econômico sobre uma fração dele, você não pode transferir esse investimento para outra instituição (via STVM). Você também não pode vendê-lo no mercado aberto ou usá-lo como garantia lá fora.

A única entidade que pode recomprar a sua fração antes do vencimento é a própria corretora onde você comprou. Se o mercado entrar em estresse, ela pode reduzir a liquidez ou impor um desconto (markdown) pesado no seu título.

2. O Risco de Contraparte (Quem te garante?)

A estrutura jurídica dessa fração muda tudo. Existem dois caminhos principais que as corretoras adotam:

Conta Omnibus (Ideal): O código de identificação (ISIN) do seu título é idêntico ao original e o patrimônio fica segregado do patrimônio da corretora.

Nota estruturada(Arriscado): A corretora emite um título próprio que serve como “recibo” do Eurobond. Nesse cenário, você deixa de ter o risco soberano do Brasil e passa a correr o risco de crédito da corretora. Se ela quebrar, você entra na massa falida.

Portanto, perca a vergonha e pergunte explicitamente ao seu assessor: “Qual é o modelo de custódia desses Eurobonds fracionados?”

Direto na Conta vs. ETFs: Qual escolher?

Sabendo como as engrenagens funcionam por trás das cortinas, você pode tomar decisões muito mais conscientes.

Se você quer comprar o título direto:

Certifique-se de que é um dinheiro que você pode levar até o vencimento (buy and hold), eliminando o risco de precisar da liquidez da corretora antes da hora.

Opte por corretoras e instituições financeiras de solidez inquestionável.

Se você prefere a praticidade dos ETFs:

Para quem quer exposição à dívida externa sem lidar com as peculiaridades das frações, os fundos que replicam o índice EMBI (calculado pelo JP Morgan) são a grande referência de mercado.

EMB (iShares): Negociado na Bolsa de Nova York (NYSE), super líquido, taxa de administração de 0,39% ao ano.

JPEA (Versão Irlandesa): Negociado em bolsas europeias, eficiente na questão tributária de dividendos para não-residentes americanos, taxa de 0,45% ao ano.

Conclusão

Investir em Globalbonds da dívida brasileira em dólares é uma excelente forma de dolarizar parte do patrimônio com taxas frequentemente atrativas. No entanto, o investidor de varejo precisa entender que não está jogando no mesmo campo que os grandes fundos soberanos.

Se o seu plano é carregar o título até o final e você confia na sua instituição, o título direto resolve muito bem. Se você busca flexibilidade, liquidez imediata na bolsa e diversificação instantânea, os ETFs são o caminho mais inteligente.

E você? Prefere a previsibilidade de carregar o Eurobond direto até o vencimento ou prefere a liquidez e a diversificação dos ETFs? Deixe sua opinião aqui nos comentários!

Gostou do artigo? Então de um like, deixe seu comentário e compartilhe com aquele conhecido(a) que está querendo começar a investir no exterior! Até o próximo texto!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.