Titulos do Tesouro dos EUA — Guia Completo

Treasury Bonds americanos — base da renda fixa em dolares

Depois de falarmos de investimentos internacionais, a pergunta que mais recebemos foi: “Como eu invisto no exterior de forma simples e segura?”

Para responder a isso, não existe ponto de partida melhor do que o ativo mais importante do sistema financeiro mundial: os Treasury Bonds. Não é exagero dizer que entender esses títulos determina o sucesso (ou o fracasso) da sua jornada de investimentos fora do Brasil.

Vamos direto ao ponto.

1. O Poder dos Treasury Bonds

Os Treasuries os títulos de dívida emitidos pelo governo federal dos Estados Unidos. Desde o Acordo de Bretton Woods, em 1944, eles se consolidaram como o ativo mais seguro do mundo.

Na prática, eles funcionam como um depósito de segurança global para governos, bancos centrais, fundos de pensão e investidores institucionais. Para o investidor individual, isso se traduz em três grandes pilares: liquidez gigantesca, transparência absoluta e preços que influenciam praticamente todas as outras classes de ativos no mercado internacional.

Regra de ouro: Quem compreende a dinâmica dos Treasuries compreende o funcionamento do mercado global.

2. A Primeira Armadilha: O “Imposto Zero” (E o perigo dos ETFs)

Aqui reside uma consideração fundamental: investidores estrangeiros não residentes são isentos de imposto de renda nos EUA sobre os rendimentos dos Treasuries — desde que comprem o título direto.

É justamente aqui que se esconde a primeira armadilha que muitas corretoras adoram empurrar para o cliente de varejo: os fundos e ETFs de renda fixa americana.

Por que fugir de Fundos e ETFs de Renda Fixa nos EUA?

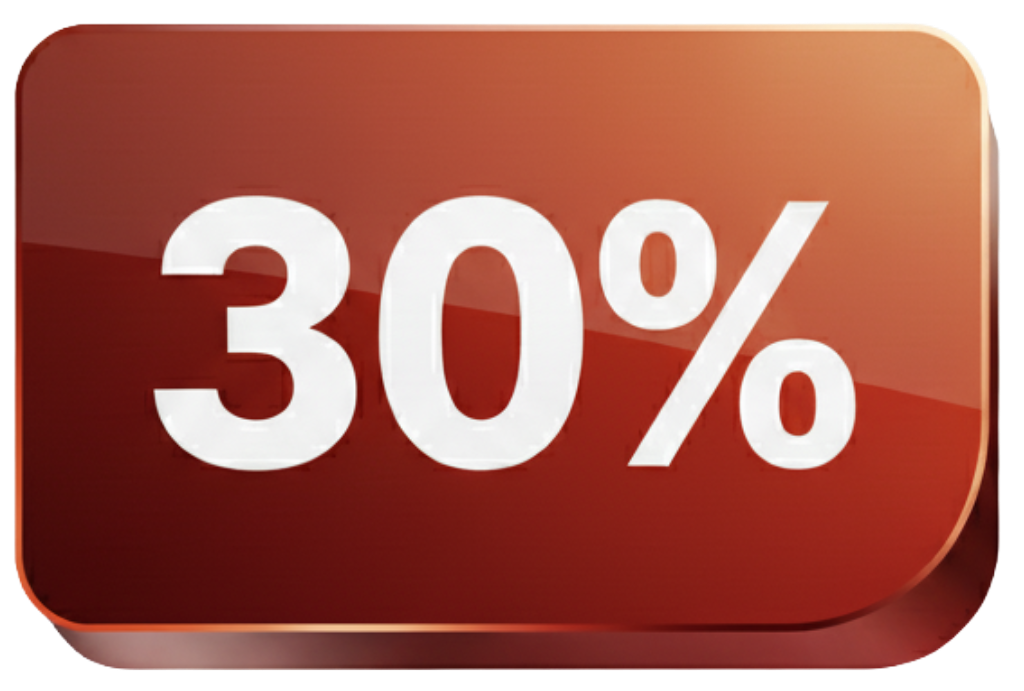

Por questoes legais, fundos americanos são legalmente obrigados a distribuir rendimentos, e o fazem sob a forma de dividendos. E para não residentes, dividendos sofrem uma retenção na fonte (withholding tax) de 30%.

Para evitar essa retenção indevida e a burocracia de tentar recuperá-la, a recomendação é simples: evite investir atraves de fundos ou ETFs de renda fixa domiciliados nos EUA. Se você busca o rendimento líquido real e quer evitar dores de cabeça desnecessárias, compre o Treasury diretamente.

3. Esqueça o Pós-Fixado e o Tesouro Direto

No ecossistema financeiro brasileiro, o título pós-fixado (atrelado à taxa Selic ou ao CDI) domina o mercado. Nos Estados Unidos, essa dinâmica praticamente não existe. Não há um “Tesouro Selic” americano.

O mercado de renda fixa norte-americano é essencialmente pré-fixado. Investidores conservadores por lá mitigam o risco de oscilação de preço utilizando títulos de curto prazo, as Treasury Bills que ja veremos.

Outro ponto de confusão comum é o Treasury Direct. Embora seja a plataforma oficial do governo americano (o equivalente ao nosso Tesouro Direto), ela é restrita a residentes com Social Security Number (SSN). Mas não se preocupe: a grande maioria dos próprios americanos prefere negociar títulos através de corretoras privadas. Operando por uma boa plataforma de investimentos internacional, você fará exatamente o que os investidores locais fazem.

4. Os 3 Tipos de Treasuries que Você Precisa Conhecer

Dominando estes três formatos, você entenderá muito da renda fixa americana:

1 — Treasury Bills (T-Bills)

Prazo: De 4 semanas a 1 ano.

Dinâmica: Não pagam cupons periódicos. São títulos de cupom zero, vendidos com desconto sobre o valor de face.

Perfil: São absurdamente líquidos. Pelo curto prazo de vencimento, flutuam pouco de preço no mercado secundário e são considerados o “ativo livre de risco” global.

Exemplo: Você adquire um título com valor nominal de US$ 1.000 hoje por US$ 970. Daqui a 6 meses, o governo americano lhe paga os US$ 1.000. Os seus juros são os US$ 30 da diferença. Essa simplicidade é o grande apelo das T-Bills.

2 — Treasury Notes e Bonds

São títulos com funcionamento idêntico entre si, diferenciados apenas pelo horizonte de tempo:

Treasury Notes: Prazos de 2 a 10 anos. (Nota: o título de 10 anos, ou 10-Year Treasury, é a taxa de referência mundial para os juros de longo prazo).

Treasury Bonds: Prazos de 20 a 30 anos.

Dinâmica: Ambos pagam cupons de juros semestrais. Por terem prazos mais longos, na marcação a mercado oscilam mais de preço antes do vencimento.

Exemplo: Em um título de 2 anos com valor nominal de US$ 1.000 e cupom de 4% ao ano, você recebe US$ 20 a cada seis meses (totalizando 4 pagamentos de US$ 20). No vencimento, o valor principal de US$ 1.000 é devolvido à sua conta.

3 — TIPS (Treasury Inflation-Protected Securities)

São o equivalente americano ao Tesouro IPCA+. Possuem prazos de 5 a 30 anos e também pagam cupons semestrais. O valor do principal do título é reajustado mensalmente pelo CPI (o índice de inflação ao consumidor nos EUA).

Exemplo: Se o seu título de US$ 1.000 passa por uma inflação acumulada de 3%, o valor nominal passa a ser US$ 1.030. O cupom contratado (por exemplo, 1%) incidirá sobre este novo valor corrigido, resultando em US$ 10,30.

Para o investidor estrangeiro, as TIPS costumam ser utilizadas apenas para objetivos muito específicos de proteção de poder de compra de longo prazo.

Nota sobre liquidez: Em qualquer uma das três alternativas, o investidor pode vender o título a qualquer momento no mercado secundário com extrema facilidade. Se você comprar um título de 30 anos e decidir se desfaz dele após alguns dias, o mercado absorverá o ativo com facilidade.

Os EUA são o emissor monopolista do dólar — o que a ciência econômica chama de direito de senhoriagem. Logo eles não enfrentam risco de insolvência na própria moeda (sempre pode ser emitida). Os preços oscilam no dia a dia, evidentemente, mas o risco de calote é considerado virtualmente zero.

5. A Segunda Armadilha: O Spread Oculto da Corretora

Esta é a pegadinha que quase ninguém no mercado revela, e é onde o investidor desatento deixa a sua rentabilidade pelo caminho. Uma remuneração justa exige vigilância constante, inclusive no exterior.

Os Treasuries são negociados no chamado mercado de balcão (Over-The-Counter). Isso significa que não existe um “preço de tela” oficial ou centralizado em uma bolsa. As corretoras que se posicionam como “zero corretagem” frequentemente auferem seus lucros embutindo um markup — ou seja, uma diferença de preço (spread) na compra e na venda do título.

E essa diferença muda drasticamente o seu rendimento final. Observe a disparidade real de rendimentos verificada em um mesmo dia de mercado para os mesmos títulos:

O emissor é exatamente o mesmo: o governo americano. O risco é idêntico. A única variável que mudou foi o spread cobrado pela intermediação da plataforma. Atenção a detalhes como este é um divisor de águas entre o investidor amador e o profissional.

6. Tributação para Brasileiros

Embora impostos nunca sejam algo agradável, a legislação brasileira atual para os treasuries é surpreendentemente linear e justa:

Nos EUA: Isenção total de imposto de renda (desde que mantida a compra direta do título).

No Brasil: Alíquota única de 15% sobre os ganhos de capital (o que engloba tanto o rendimento dos juros quanto a variação cambial do período).

Momento do fato gerador: O imposto só é devido no momento do resgate, da venda antecipada ou no recebimento dos cupons semestrais.

Prazo de recolhimento: O pagamento é realizado em regime de caixa anual, devido apenas na declaração de ajuste do ano seguinte.

Sob essa ótica, a estrutura tributária brasileira confere uma vantagem estratégica: você é tributado automaticamente na menor alíquota possível para renda fixa (sem a tabela regressiva nacional que começa em 22,5%) e ainda ganha diferimento fiscal para pagar o imposto somente no ano seguinte.

Próximos Passos

Compreender a base da renda fixa americana é o primeiro passo para internacionalizar seu patrimônio com inteligência e sobriedade técnica. O erro de 80% das pessoas não está na escolha do ativo, mas sim na execução da compra e na negligência com os custos operacionais.

Nos próximos artigos, aprofundaremos a estratégia : como selecionar o vencimento adequado para o seu fluxo de caixa, os métodos mais eficientes para envio de capital contornando taxas abusivas e como integrar os Treasuries em um modelo de alocação global.

Aproveite o espaço dos comentários abaixo e conte: pensando na sua estratégia atual de alocação, qual dessas três classes de Treasuries faz mais sentido para o seu momento de vida?

Até a próxima.

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.