Corporate Bonds em Dólar: Títulos Individuais ou ETFs?

Qual e a melhor forma de investir em bonds corporativos americanos?

Imagina que você quer investir em bônus corporativos em dólar. Aí surge a dúvida inevitável: comprar o título direto ou usar um ETF?

O título promete menos imposto, mas vem cheio de armadilhas. O ETF é simples, mas pode te tirar mais de 30% do rendimento se a escolha for errada.

Quer ver, com exemplos reais, qual a melhor alternativa para você? Acompanhe a análise abaixo.

Introdução

Para quem busca um rendimento um pouco acima dos títulos públicos americanos (Treasuries), o mercado de Corporate Bonds (bônus corporativos) é o caminho natural. No entanto, para capturar esse prêmio, é necessário enfrentar uma série de riscos ocultos presentes no crédito privado.

Neste artigo, vamos comparar duas formas de se investir nesse mercado: através de títulos individuais ou de ETFs. Faremos isso com um exemplo prático, expondo quatro estruturas diferentes, e mostrando que, mesmo sem conta no exterior, é possível diversificar internacionalmente.

Títulos Individuais: O Caminho da Complexidade

Comprar um bond diretamente no mercado secundário tem diversas vantagens claras:

Eficiência fiscal: Os juros dos Corporate Bonds são isentos de imposto de renda nos EUA para investidores não-residentes.

Controle: Você sabe exatamente em quais empresas está investindo.

Previsibilidade: Não havendo calotes (defaults), você conhece o fluxo exato de pagamento de juros e a data de vencimento.

Imunidade à marcação a mercado: Mantendo o título até o vencimento, você pode, em tese, ignorar as flutuações diárias de preço que ele inevitavelmente sofrerá.

Mas este é um mercado de alta complexidade, e o desafio operacional é grande:

Barreira de entrada: A diversificação é difícil, cara e exige um alto capital (muitos bonds exigem lote mínimo de US$ 1.000, 5.000, ou ate 10.000 a US$ 25.000).

Gestão operacional complexa: Você precisa lidar com cláusulas de call (resgate antecipado pelo emissor), necessidade constante de reinvestimento dos juros e possíveis renegociações de dívida.

Liquidez restrita: No mercado de balcão (OTC — Over the Counter), a liquidez é limitada. Tentar vender um título antes do prazo pode diminuir substancialmente os seus rendimentos devido aos spreads elevados.

Subestimar essas complexidades é o caminho mais rápido para assumir riscos desproporcionais. Bonds corporativos individuais são uma alternativa viável apenas para quem possui patrimônio relevante, tempo para análise e gosto por desafios.

ETFs: A Solução para a Maioria?

Para a grande maioria dos investidores, o ETF (Exchange-Traded Fund) é o veículo que resolve as complexidades do mercado de crédito. Em vez de comprar um único título, você adquire, de uma só vez, uma cesta inteira deles.

Os ETFs oferecem:

Diversificação automática: Exposição instantânea a centenas ou milhares de bonds.

Negociação em bolsa: Ambiente centralizado, com custo operacional baixo e alta liquidez.

Reinvestimento automático: O próprio fundo gerencia os títulos que vencem ou sofrem call, reinvestindo os valores sem que você precise operar.

Custos eficientes: As taxas de administração costumam ser menores do que os custos implícitos (e ocultos) de se negociar bonds no mercado de balcão.

Acessibilidade: Valores mínimos drasticamente menores e maior disponibilidade nas corretoras globais.

Por outro lado, o investidor de ETF abre mão de um pouco de controle, não conta com uma data de vencimento final para o fundo e é obrigado a conviver com a oscilação constante da cota na tela.

O “Pulo do Gato”: 3 Opções de Investimento em ETFs

O grande segredo no caso dos ETFs de renda fixa internacional está em onde o ETF está domiciliado.

Para entender a diferença prática, vamos analisar duas das categorias mais líquidas do mercado, ambas administradas pela iShares (BlackRock) e que seguem os índices da iBoxx: um fundo de Investment Grade (Grau de Investimento, com mais de 3.000 títulos) e um de High Yield (Alto Rendimento, com mais de 1.300 títulos).

Esses exatos mesmos índices podem ser acessados por três estruturas diferentes: a europeia, a americana e a brasileira.

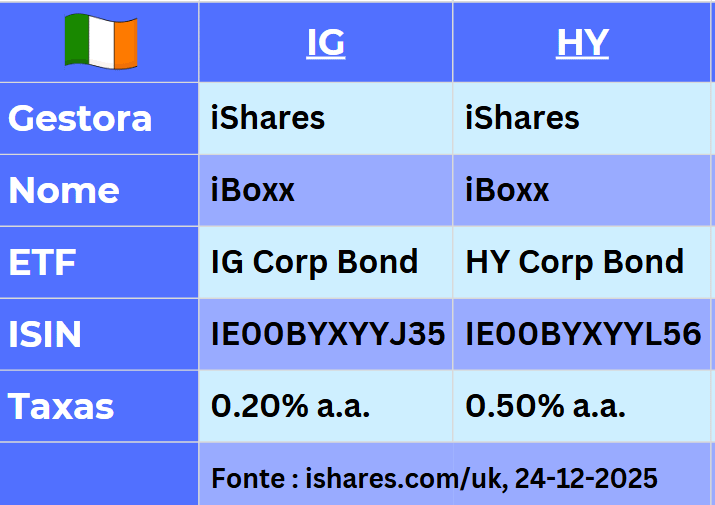

Opção 1: ETFs Irlandeses (UCITS)

Investment Grade: iShares USD Corp Bond UCITS (ISIN: IE00BYXYYJ35)

High Yield: iShares USD High Yield Corp Bond UCITS (ISIN: IE00BYXYYL56)

Conforme a regulação europeia, especificamente na versão de acumulação, estes fundos são a estrutura mais eficiente para o investidor de renda fixa. Eles reinvestem os juros automaticamente e são isentos de imposto sobre o ganho de capital e dividendos a nível do fundo nos EUA (devido ao tratado fiscal entre Irlanda e EUA). Para o investidor brasileiro, o fato gerador de imposto só ocorre no momento da venda das cotas com lucro.

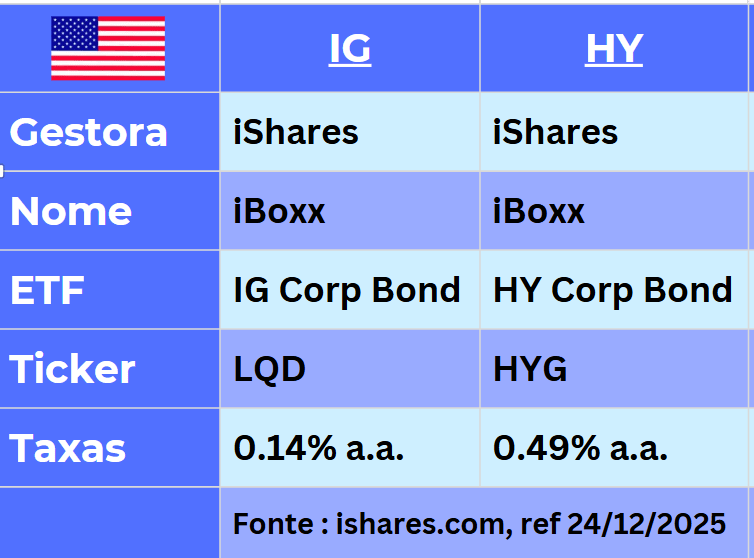

Opção 2: ETFs Norte-Americanos

Investment Grade: LQD

High Yield: HYG

São simples, extremamente líquidos e acessíveis em quase qualquer corretora internacional. A grande desvantagem é que a legislação americana obriga esses fundos a distribuírem dividendos periodicamente. Para nós, não-residentes, isso acarreta uma retenção na fonte de 30% de imposto (Withholding Tax) sobre os rendimentos distribuídos, o que compromete severamente o efeito dos juros compostos no longo prazo.

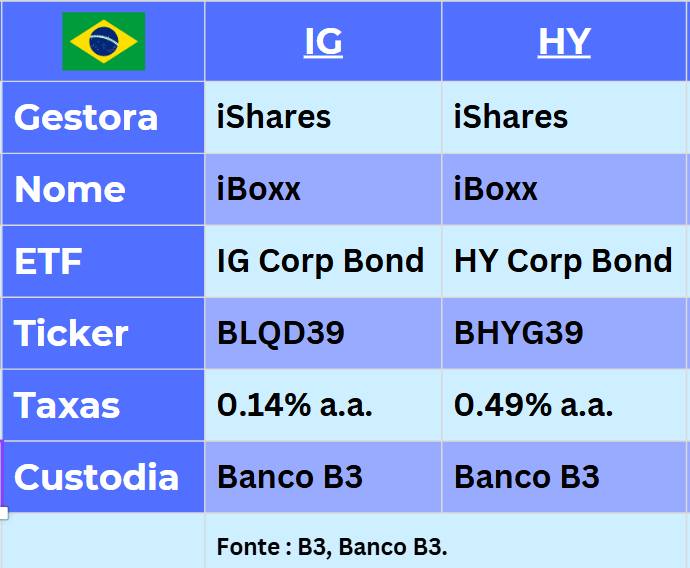

Opção 3: BDRs de ETFs na B3

Investment Grade: BLQD39

High Yield: BHYG39

O Banco B3 emite recibos no Brasil que espelham os ETFs americanos (LQD e HYG). Eles facilitam a vida de quem não quer abrir conta no exterior ou realizar operações de câmbio, podendo ser adquiridos diretamente em qualquer corretora nacional.

No entanto, para a renda fixa internacional, os BDRs são altamente ineficientes. Além dos 30% retidos na fonte nos EUA, incidem sobre cada distribuição as taxas de processamento do Banco B3 (atualmente em 3% sobre os dividendos brutos), o spread de câmbio embutido e o IOF. Esses custos somados ultrapassam facilmente um terço dos seus rendimentos. Adicione a isso os spreads de negociação mais altos na bolsa brasileira, e o resultado é um atalho que custa muito caro.

Conclusão: Qual a melhor decisão?

Se você reparar bem, estamos falando exatamente do mesmo ativo subjacente: bônus corporativos em dólar. O que muda completamente o resultado financeiro final é a estrutura do veículo: onde ele é domiciliado e como ele é tributado.

Títulos individuais só fazem sentido prático para quem possui patrimônio muito elevado e assessoria especializada constante.

Para quem busca diversificação real, simplicidade e, acima de tudo, eficiência tributária, os ETFs Irlandeses (UCITS) são, de longe, a melhor escolha — não apenas para Corporate Bonds, mas para quase toda a renda fixa internacional.

E você? Prefere enfrentar a complexidade dos títulos individuais ou prefere a praticidade e eficiência dos ETFs? O que achou do impacto dos custos nos BDRs de renda fixa?

Deixe seu comentário abaixo e compartilhe suas impressões!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.