Corporate Bonds Americanos

Renda fixa corporativa americana te interessa? Os riscos nao sao poucos

Imagine a seguinte situação: você compra um título de dívida corporativa americana pagando 5% ao ano. Algum tempo depois, os juros da economia caem de forma significativa. Você comemora, achando que garantiu um excelente negócio no topo das taxas.

Mas aí chega um comunicado da sua corretora: seu título foi resgatado antecipadamente.

A indignação é imediata, e a única explicação que você recebe é que a empresa emissora acionou uma chamada “cláusula de call”. O que poucos investidores pessoa física sabem é que mais de 70% dos bônus corporativos norte-americanos possuem algum tipo de cláusula de resgate antecipado.

Se você quer entender os riscos por trás dos Corporate Bonds e por que eles são drasticamente diferentes dos títulos públicos, continue a leitura.

O que são Corporate Bonds?

Vimos anteriormente o funcionamento dos treasury bonds e dos CDs.

Os Corporate Bonds são títulos de dívida emitidos por empresas e bancos registrados no mercado norte-americano (regulados pela SEC, a CVM americana). No home broker ou na plataforma da sua corretora internacional, eles costumam aparecer na mesma tela onde estão os títulos públicos (Treasuries). Essa semelhança visual é uma armadilha, pois leva o investidor a subestimar a complexidade desses instrumentos.

À primeira vista, o funcionamento é idêntico ao dos Treasury Bonds:

Pagam juros semestrais (cupons).

Devolvem o valor principal no vencimento.

São instrumentos de médio e longo prazo.

Têm seus preços fortemente influenciados pela sua duration (quanto maior o prazo, maior a sensibilidade do preço do título às oscilações dos juros de mercado).

As semelhanças, contudo, terminam aí.

Credit Spread: O Prêmio de Risco

Um bônus corporativo sempre carregará mais risco de inadimplência (calote) do que um título do Tesouro americano. O governo dos EUA tem capacidade praticamente ilimitada de arrecadar impostos ou emitir moeda; uma empresa privada não tem essa flexibilidade.

Como o risco é maior, a remuneração também precisa ser. Esse adicional é chamado de Spread de Crédito — ou seja, o quanto um bônus corporativo paga acima de um Treasury de prazo equivalente.

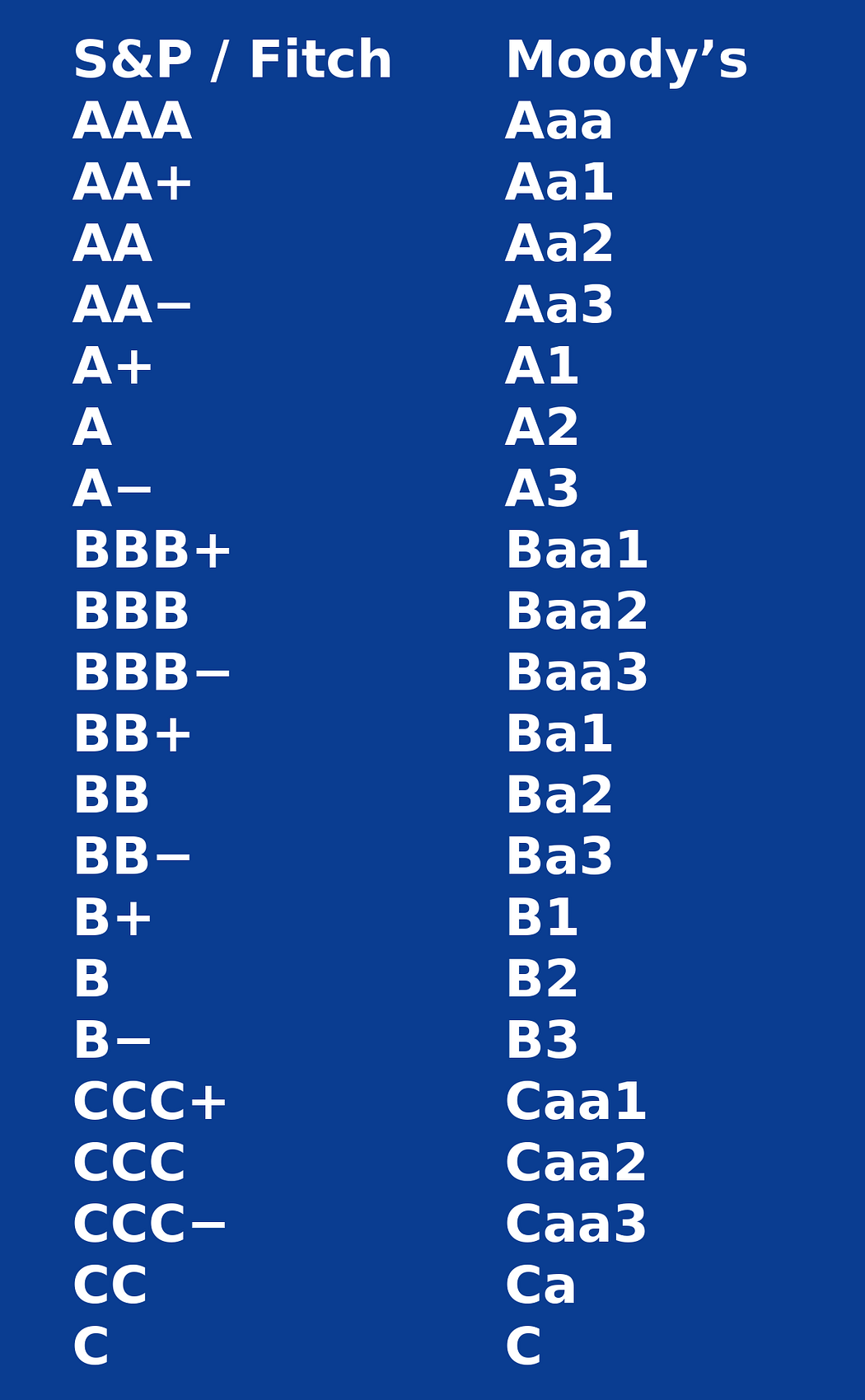

Didaticamente, dividimos esse mercado em duas grandes categorias de classificação de risco (ratings):

Investment Grade (Grau de Investimento): Empresas de menor risco de crédito, com notas que vão de AAA até BBB-.

High Yield (Alto Rendimento): Empresas de maior risco (historicamente chamadas de junk bonds), com notas de BB+ para baixo.

Raio-X do Mercado: Dados coletados via Federal Reserve Bank de St. Louis (referentes ao final de 2025) apontam que o spread médio dos títulos Investment Grade (medido pelo índice ICE BofA US Corporate Index) gira em torno de 0,81% ao ano. Já para o segmento High Yield (ICE BofA US High Yield Index), o prêmio médio exigido pelo mercado fica na casa dos 2,99% ao ano. Vale lembrar que esses spreads oscilam bastante ao longo dos ciclos econômicos.

O Desafio Prático da Diversificação

Diferente dos títulos públicos e de certos certificados de depósito (CDs) bancários, os bônus corporativos não contam com garantias do governo ou fundos garantidores de crédito. Se a empresa quebrar, você se torna credor em uma recuperação judicial ou de uma massa falida.

Para mitigar esse risco de crédito, a recomendação padrão é diversificar em pelo menos 10 emissores de diferentes setores. No entanto, gestores profissionais apontam que o número ideal para uma proteção da carteira fica entre 20 a 30 empresas.

Aqui surge a barreira de entrada: embora o valor nominal mínimo de um título seja frequentemente de US$ 1.000, na prática do mercado secundário, muitos bônus corporativos são negociados apenas em lotes mínimos de US$ 5 mil, US$ 10 mil, US$ 25 mil ou até US$ 50 mil. Montar uma carteira diversificada individualmente exige um capital do qual nem todo investidor pode dispor.

A Complexidade Estrutural: Onde o Risco se Esconde

Diferente do Tesouro americano — onde todos os títulos possuem a mesma prioridade e regras — , uma única empresa pode emitir dezenas de séries de bônus diferentes. A complexidade dos contratos é gigantesca:

Subordinação: Títulos da mesma empresa podem ter prioridades distintas de recebimento em caso de falência.

Garantias: Um papel pode ter garantia real (um imóvel ou fábrica), garantia flutuante ou garantia nenhuma (debentures quirografárias).

Conversibilidade: Alguns bônus permitem trocar a dívida por ações da companhia sob certas condições.

Cláusulas de Call (Pre-pagamento): Como citado na abertura, a empresa se resguarda o direito de recomprar a dívida antes do prazo se os juros da economia caírem, emitindo novos papéis mais baratos e deixando você, investidor, com o dinheiro na mão justamente quando reinvestir a taxas altas se tornou impossível.

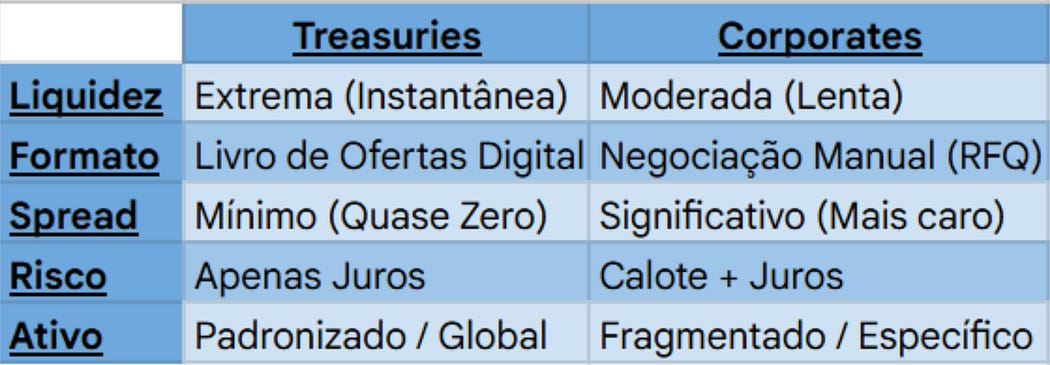

Liquidez e Negociação no Mercado de Balcão (OTC)

A estrutura de negociação desses títulos adiciona mais uma camada de custo e risco. Assim como as Treasuries, os Corporate Bonds são negociados no mercado de balcão (Over-The-Counter — OTC).

A diferença é que o mercado de balcão das Treasuries é um ambiente altamente eletrônico, centralizado e eficiente (um “OTC light”). Já os títulos corporativos rodam em um ambiente fragmentado, manual e com menor transparência de preços.

Na prática, cada bônus funciona quase como um mini-mercado próprio. Essa fragmentação resulta em:

Spreads de compra e venda maiores.

Mark-ups (taxas embutidas pelas corretoras intermediárias) mais altos.

Baixa liquidez caso você precise vender o título antes do vencimento, sendo forçado a aceitar deságios relevantes para sair da posição rapidamente.

Conclusão

O maior risco ao investir diretamente em Corporate Bonds não está apenas na saúde financeira da empresa emissora. Mas na combinação de risco de crédito, armadilhas contratuais (cláusulas de call), baixa liquidez no mercado secundário e a barreira financeira para uma diversificação eficiente.

Por conta dessas fricções, a escolha de como acessar esse mercado é tão importante quanto escolher a empresa em si. No próximo artigo, faremos um comparativo detalhado das estruturas disponíveis para o investidor pessoa física acessar esse mercado: títulos individuais, ETFs americanos, estruturas europeias (UCITS) e BDRs.

Sua vez: Você já conhecia o risco das cláusulas de call em títulos privados ou já teve algum título resgatado antes da hora? Deixe seu relato e suas dúvidas nos comentários!

Deixe tambem seu like e compartilhe este texto com conhecidos que estão montando uma carteira internacional.

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.