Os “CDBs em Dólar” Valem a Pena?

Como os CDs se comparam aos Treasury Bonds em rendimento?

Para o investidor brasileiro que inicia sua jornada de internacionalização patrimonial, encontrar pontos de referência familiares é um mecanismo natural de defesa. É nesse cenário que os Certificates of Deposit — os famosos CDs — ganham destaque. Afinal, eles guardam uma simetria quase perfeita com os nossos conhecidos CDBs: são títulos de renda fixa emitidos por instituições bancárias com o objetivo de captar recursos.

No entanto, quando confrontamos a mecânica dessas estruturas com os títulos do Tesouro Americano (Treasuries), a teoria econômica tradicional parece sofrer um curto-circuito. No livre mercado, um axioma é inquestionável: maior risco e menor liquidez devem, obrigatoriamente, exigir maior retorno.

Mas será que é isso o que acontece no varejo bancário norte-americano?

Hoje vamos colocar os CDs e os Treasuries (artigo) lado a lado. Utilizando dados reais de mercado, entenderemos por que muitos investidores estão, literalmente, deixando dinheiro na mesa ao escolher a renda fixa bancária em dólar — e quais são as armadilhas psicológicas por trás dessa escolha.

1. Compreendendo os CDs e a Isenção Fiscal para Não-Residentes

Em sua essência, o funcionamento de um CD é elementar: você empresta capital para um banco por um prazo determinado e, em troca, recebe o montante acrescido de uma taxa de juros que, no mercado americano, costuma ser majoritariamente prefixada.

Para o investidor estrangeiro (não-residente fiscal nos EUA), existe um atrativo regulatório importante: os juros pagos por depósitos bancários e CDs são isentos de imposto de renda na fonte norte-americana, desde que a documentação de identificação fiscal (como o formulário W-8BEN) esteja devidamente atualizada junto à instituição.

Contudo, o universo dos CDs não é homogêneo. Para avaliarmos a eficiência real desses ativos, precisamos dividi-los em suas três categorias operacionais.

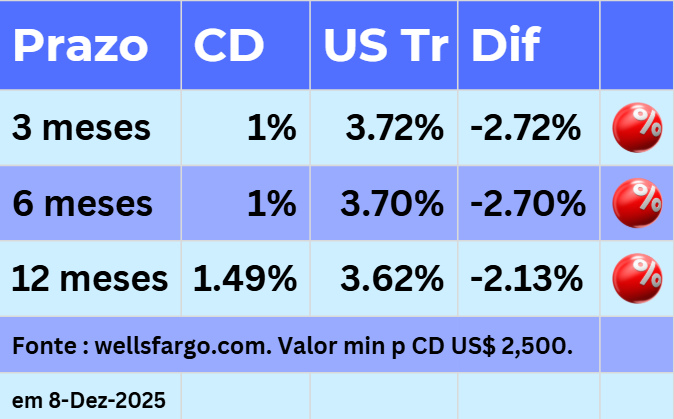

2. Regular CDs: O Varejo dos Grandes Bancos

Os Regular CDs são os títulos adquiridos diretamente pelo cliente através de sua conta corrente em grandes conglomerados financeiros americanos (como Wells Fargo, Bank of America ou Chase). Eles contam com a garantia do FDIC (Federal Deposit Insurance Corporation) — o equivalente ao nosso Fundo Garantidor de Créditos (FGC) — que assegura até U$ 250.000 por CPF/instituição.

Embora o selo do FDIC traga conforto ao investidor conservador, o acesso e os números dessa modalidade revelam sérias desvantagens para o investidor internacional:

Barreira de Acesso: A abertura de contas de varejo nesses grandes bancos costuma exigir a presença física do investidor em uma agência nos EUA, comprovação de endereço americano e depósitos mínimos elevados para não-residentes.

O Abismo da Liquidez: Enquanto um Treasury pode ser liquidado instantaneamente no mercado secundário a qualquer momento, os Regular CDs possuem multas por resgate antecipado tão severas que, na prática, congelam o seu capital até o vencimento. Se você precisar do dinheiro antes da hora, corre o risco de perder todo o rendimento e até parte do principal.

A Realidade dos Números: Ao analisarmos as tabelas de rentabilidade dessas grandes instituições, o veredito é unânime: em condições normais, os Regular CDs dos grandes bancos pagam taxas significativamente menores do que os Treasuries de prazo equivalente. O investidor aceita um risco de crédito maior (banco privado vs. governo soberano), abre mão da liquidez e, ainda assim, recebe menos.

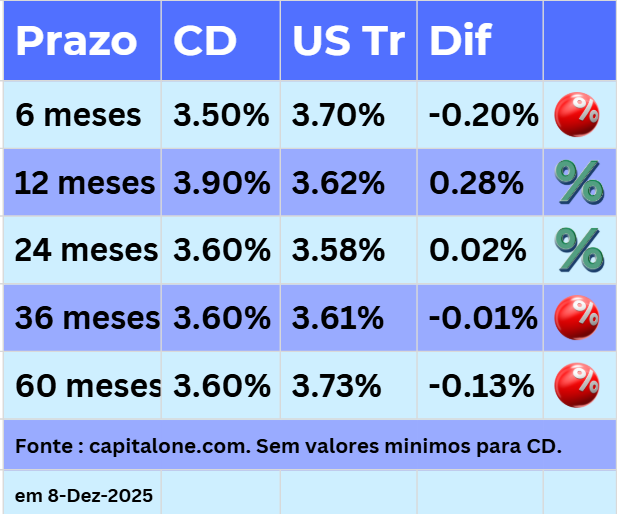

Ao avaliarmos bancos de médio porte mais flexíveis e acessíveis a estrangeiros (como o Capital One), o cenário apresenta apenas raras distorções. Nessas instituições, ocasionalmente um prazo específico pode apresentar uma taxa ligeiramente superior à do Tesouro — o chamado prêmio de liquidez por travar o dinheiro. Porém, na média dos prazos, os Treasuries continuam vencendo em retorno e, massivamente, em conveniência operacional.

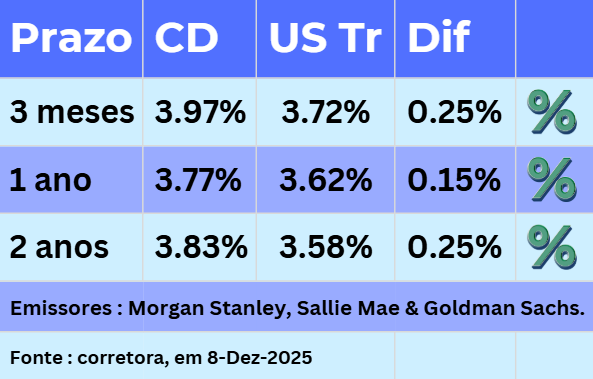

3. Brokered CDs: A Renda Fixa de Plataforma

Se o varejo bancário tradicional se mostra ineficiente, a alternativa lógica reside nos Brokered CDs. Esses títulos funcionam de maneira idêntica à dinâmica das plataformas de investimento de corretoras no Brasil. Você não abre conta no banco emissor; você abre conta em uma corretora internacional (como Charles Schwab ou Interactive Brokers) e acessa uma vitrine com CDs de dezenas de bancos diferentes.

Nesse ambiente, a competição institucional eleva as taxas e, frequentemente, os Brokered CDs conseguem bater o rendimento dos Treasuries. Todavia, o investidor sofisticado deve se atentar a um detalhe crítico de bastidores:

Alerta de Risco: Nem todos os CDs ofertados em plataformas de corretoras possuem a cobertura do FDIC. Caso a instituição emissora não seja elegível ou o papel não possua essa chancela explicitada, o investidor assume 100% do risco de crédito da instituição financeira. O rendimento superior não é um almoço grátis; é a exata precificação de uma menor liquidez combinada a um risco de crédito privado.

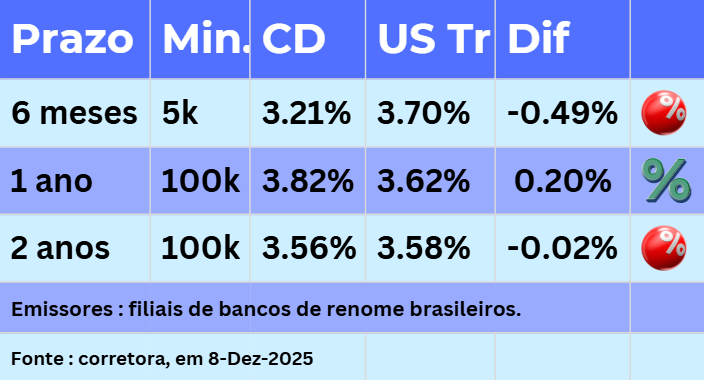

4. Time Deposits e Emissores Estrangeiros

Uma última categoria muito comum em corretoras focadas no público latino-americano são os Time Deposits ou CDs emitidos por subsidiárias de bancos estrangeiros (incluindo grandes nomes do mercado brasileiro com operação em Miami ou no Caribe).

Essas estruturas possuem uma característica regulatória imutável: elas não contam com a proteção do FDIC. O investidor fica exposto ao risco soberano da instituição e, não raro, os aportes mínimos exigidos para esses papéis são até 100 vezes maiores do que o necessário para adquirir um título do Tesouro Americano direto na tela da corretora. Salvo raras exceções promocionais e pontuais de curto prazo, os Treasuries oferecem uma relação de risco, retorno e acessibilidade vastamente superior.

Apenas uma das ofertas oferecia um rendimento que superada o dos treasuries. Mas com ticket de entrada 100 vezes maior, liquidez restrita, e ausencia de seguro do FDIC.

A Perspectiva Comportamental: Por que os CDs ainda atraem bilhões?

Se a matemática, a liquidez e o risco apontam consistentemente para a superioridade dos Treasuries na maior parte dos cenários de varejo, por que o mercado de CDs continua movimentando montantes trilionários globalmente?

A resposta não reside na planilha, mas na psicologia econômica. O investidor é governado por vieses cognitivos profundos que nublam a tomada de decisão racional. Sob a ótica da Via Negativa e das finanças comportamentais, podemos mapear seis gatilhos que sustentam essa ineficiência:

1. O Viés do Status Quo

A inércia é uma das forças mais poderosas da mente humana. Os CDs existem há gerações e fazem parte do hábito histórico de poupança das famílias. Migrar para os Treasuries, por mais simples que seja, exige uma quebra de padrão: compreender um novo ambiente de corretora, avaliar yields e selecionar prazos. Diante do esforço de aprendizado, a mente prefere o conforto do que já conhece, mesmo que isso custe rentabilidade.

2. O Viés da Familiaridade

O ser humano confunde segurança institucional com segurança emocional. Manter o capital em um CD dentro do mesmo grande banco onde o indivíduo já possui conta corrente e movimenta o cotidiano gera uma falsa sensação de controle e proteção. O investidor sabe, no nível intelectual, que o Tesouro Americano é o ativo livre de risco global, mas o aplicativo do banco tradicional parece mais “próximo” e real.

3. A Heurística da Disponibilidade

Aquilo que está visível aos olhos é interpretado pelo cérebro como a escolha natural. Os bancos promovem ativamente seus CDs em banners, notificações de aplicativos e através de seus gerentes. Os Treasuries, por outro lado, são ativos que ninguém vai “te empurrar” ou vender ativamente; cabe ao investidor ter a iniciativa de buscá-los.

4. A Aversão à Complexidade

A mecânica de funcionamento do Tesouro (com conceitos como marcação a mercado ou cupons semestrais) assusta quem nunca operou fora do ecossistema bancário. O CD se posiciona como uma solução plug-and-play: você clica, trava o valor e esquece. O investidor aceita pagar um pedágio implícito de rendimento menor apenas para evitar o desconforto de compreender uma nova dinâmica financeira.

5. O Enquadramento do FDIC (Framing)

O rótulo “Garantido pelo FDIC” possui um apelo psicológico avassalador. Ele materializa a segurança de forma mais palpável do que a garantia implícita de última instância do próprio governo norte-americano. O enquadramento comercial do selo de garantia acaba pesando mais na decisão do que os fundamentos macroeconômicos reais do ativo.

6. A Ilusão de Controle

A possibilidade de poder ir até uma agência física, sentar-se à mesa e “falar com um gerente de verdade” caso ocorra algum problema gera um conforto psicológico imenso. Na prática e na frieza dos contratos, essa proximidade física não altera as regras de liquidez ou as penalidades do título, mas mitiga a ansiedade do investidor.

Conclusão: O Veredito do Bon Vivant

Para o investidor internacional que busca autonomia, inteligência fiscal e otimização de portfólio, os Treasuries entregam um melhor equilíbrio na esmagadora maioria dos casos de varejo.

Os CDs devem ser encarados de forma estritamente cirúrgica: só fazem sentido quando o prêmio de taxa oferecido compensar de forma muito clara o congelamento da liquidez. Fora desse cenário específico, você estará apenas financiando a margem de lucro dos bancos emissores.

Faça sua própria análise de portfólio: A segurança psicológica e a simplicidade dos CDs ainda encontram espaço na sua estratégia, ou a eficiência técnica dos Treasuries já assumiu o controle do seu patrimônio internacional?

Se o conteudo te agregou, deixe seu like e compartilhe! Ate o proximo artigo!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.