O Segredo Europeu: Por que eles FOGEM das Debêntures (e você também deveria)

Renda fixa privada com liquidez diária, sem “Síndrome do Hotel California”.

Se você investe em renda fixa privada — como debêntures incentivadas, CRIs ou CRAs — já passou pela experiência de tentar vender um desses títulos antes do prazo de vencimento?

Se a resposta for sim, você provavelmente sentiu na pele o peso do spread ou a completa falta de compradores no mercado secundário. Parece aquele filme de terror antigo: “Pague para entrar, reze para sair”, não é?

E se eu te dissesse que os europeus resolveram esse problema meio que por acidente?

Não foi porque eles são gênios infalíveis, mas por causa de uma peculiaridade histórica do mercado local deles. Sem querer, eles acabaram criando um verdadeiro método Bon Vivant de se investir em renda fixa de longo prazo sem abrir mão da liquidez.

Quer conhecer a situação onde o mercado transformou um limão em uma bela limonada? Então, acompanha aí.

A Síndrome do Hotel California na Renda Fixa

Quando olhamos para a estratégia europeia de renda fixa, o grande objetivo é evitar o que eu chamo de Síndrome do Hotel California: aquele lugar onde você pode até fazer o check-out, mas nunca consegue ir embora. Seu dinheiro fica preso.

O modelo deles é baseado em uma divisão muito inteligente: investimento direto para títulos públicos/bancários e o uso exclusivo de ETFs para títulos de renda fixa corporativos.

Em análises anteriores, vimos como os títulos do Tesouro Americano são o padrão-ouro de tranquilidade e liquidez global. Mas quando entramos no terreno dos bonds corporativos americanos ou dos Eurobonds, a complexidade cresce de forma exponencial.

Na Europa, a necessidade gerou uma estratégia que combina quatro pilares indispensáveis para quem preza pela paz de espírito:

Diversificação extrema

Simplicidade operacional

Custos brutalmente baixos

Liquidez diária

Onde o investidor pessoa física brilha na Europa

Os europeus, principalmente os de meia-idade para cima, são culturalmente grandes fãs de segurança. Para eles, investir nos títulos públicos da Zona do Euro é fácil, prático e muito acessível.

Os governos locais estimulam plataformas equivalentes ao nosso Tesouro Direto. Para quem investe via bancos ou corretoras, os lotes mínimos são moderados, normalmente a partir de 1.000 euros. A liquidez desses títulos soberanos é gigantesca. Mesmo quem compra um papel longo sabe que pode dispor do capital a qualquer momento se o mercado mudar.

Outra grande preferência são os equivalentes locais dos nossos CDBs (os depósitos a prazo). Eles possuem prazos variados, mas contam com uma garantia idêntica: o seguro de depósito unificado de até 100 mil euros por instituição. É a segurança que o investidor conservador exige.

O problema? Tanto os títulos do governo quanto os bancários europeus costumam render taxas muito baixas. E é aí que o investidor que quer ganhar um pouco mais de prêmio de risco costuma se complicar.

O “Muro” dos 100 Mil Euros

Quando tentamos migrar para os bônus de empresas (bonds corporativos), a situação na Europa muda completamente. Diferente dos EUA e do Brasil, o mercado de crédito privado europeu foi estruturado exclusivamente para investidores profissionais e institucionais.

A Barreira: O lote mínimo para negociar um único título de empresa na Europa costuma ser de 100 mil euros.

Só isso já afasta 99% das pessoas físicas. O mercado é dominado por seguradoras, bancos e fundos de pensão que negociam lotes gigantescos no mercado de balcão (Over-The-Counter). O resultado disso? A liquidez é ultra-concentrada e os custos de transação individuais são proibitivos.

Paradoxalmente, essa exclusão acabou protegendo o investidor comum. Como a pessoa física não consegue entrar direto, a indústria financeira desenvolveu uma estrutura muito mais eficiente para resolver o problema: os ETFs de Renda Fixa.

A Solução: ETFs de Crédito Privado (UCITS)

Com a popularização dos ETFs e a guerra de taxas no exterior, o europeu passou a acessar o mercado de grandes empresas de forma simples e pulverizada.

As taxas de administração são tão baixas que são facilmente compensadas pela eficiência. O que antes exigiria 100 mil euros para comprar o risco de uma única empresa, hoje é feito com algumas dezenas de euros para acessar milhares de empresas ao mesmo tempo.

Mais importante: o que antes era um mercado de balcão ilíquido virou uma cota negociada em bolsa com liquidez diária. Veja como funciona na prática através de dois dos principais índices do mercado:

1. Investment Grade (Empresas de Alta Qualidade)

Para o segmento das empresas mais sólidas e seguras, os ETFs que seguem o índice Bloomberg Euro Corporate são a regra.

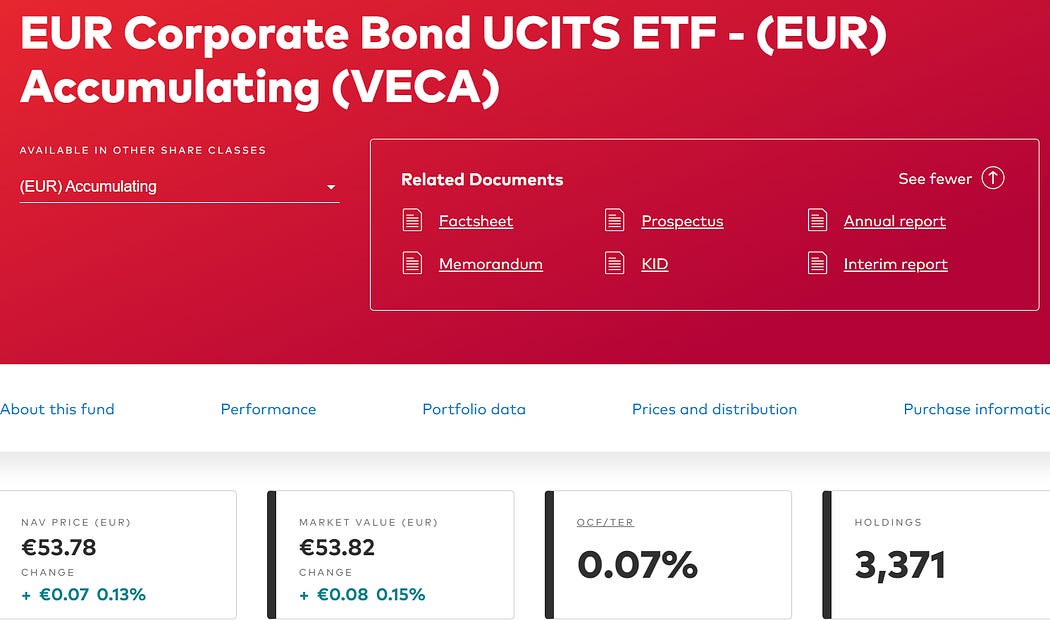

Exemplo: O tradicional Vanguard VECA. Ele engloba mais de 3.700 títulos corporativos diferentes com uma taxa de administração de meros 0,07% ao ano. O spread histórico (o ganho extra acima do título público alemão) gira entre 0,80% e 0,95%.

2. High Yield (Maior Risco de Crédito)

Para quem busca mais retorno aceitando mais risco, o índice de referência é o iBoxx EUR Liquid High Yield.

Exemplo: O ETF iShares SXRI. Ele carrega cerca de 650 títulos e possui taxa de 0,50% ao ano. O prêmio de risco aqui costuma rodar entre 2,60% e 2,90% acima dos títulos soberanos.

Nota técnica: Ambos são fundos no formato UCITS e de acumulação, ou seja, os dividendos são reinvestidos automaticamente dentro do próprio ETF, otimizando a eficiência tributária.

O Cenário Internacional vs. O Modelo Bon Vivant

Tanto nos Estados Unidos quanto, cada vez mais, no Brasil, os produtos de renda fixa privada são desenhados com forte apelo para a pessoa física. Corretoras e assessores disparam ofertas diárias de debêntures, CRIs e CRAs com prazos longos e promessas de isenção de imposto.

Mas fica o alerta: o fato de você poder comprar um título diretamente não significa que você deveria.

Esse é o clássico caso onde entrar é fácil, mas sair dói no bolso. Aplicar a lógica europeia na sua carteira global ou local pode te salvar de virar refém de um mercado secundário ineficiente. A inadequação do investidor individual para carregar títulos de crédito privado diretamente se manifesta de várias formas:

Na Europa: De forma explícita, bloqueando o acesso com lotes mínimos proibitivos.

Nos EUA: Através de cláusulas contratuais complexas (call/put options) e altos custos de mercado de balcão.

No Brasil: Pela quase total falta de liquidez e deságios brutais no mercado secundário de debêntures e títulos estruturados.

Se você busca equilíbrio de verdade, o caminho ideal é o modelo europeu: compre títulos públicos e bancários diretamente, mas acesse o crédito privado apenas através de ETFs líquidos de baixo custo.

Conclusão: Liquidez é a Verdadeira Liberdade

A renda fixa não foi feita para aprisionar ninguém. Ela deve cumprir o papel de ser a parte mais tranquila e previsível da sua carteira de investimentos — jamais a mais angustiante.

No fim do dia, liquidez é liberdade. E ter liberdade para mudar de ideia ou resgatar o seu capital sem ser penalizado é o verdadeiro luxo do investidor inteligente.

E você? Já passou pelo susto de tentar vender uma debênture ou um título privado antes do vencimento e se deparar com um preço bizarro? Acha que o modelo dos ETFs europeus faria sentido para a sua estratégia atual?

Deixe sua experiência nos comentários abaixo para debatermos!

Até o próximo artigo!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.