Escolhendo ETFs Americanos (Sem Cair na Armadilha dos Impostos)

Como investir no maior mercado do mundo evitando dores de cabeça fiscais.

Investir em ETFs americanos é uma coisa impressionante. Parece que, diretamente do computador ou do celular, o mundo inteiro está ao seu alcance. O acesso hoje é super fácil, com aplicativos de interface amigável e intuitiva. E mesmo para quem não tem conta no exterior, dá para acessar muitos deles através de BDRs na bolsa brasileira.

Mas a parte dos impostos pega muita gente desavisada. Rapidamente, todo aquele potencial que parecia ilimitado pode virar fonte de frustração e aborrecimento.

A boa notícia é que, usando as estratégias corretas, esses investimentos são extremamente promissores. Vamos entender como usar os ETFs americanos para maximizar seus ganhos e evitar dor de cabeça.

O Elefante na Sala: A Tributação de 30%

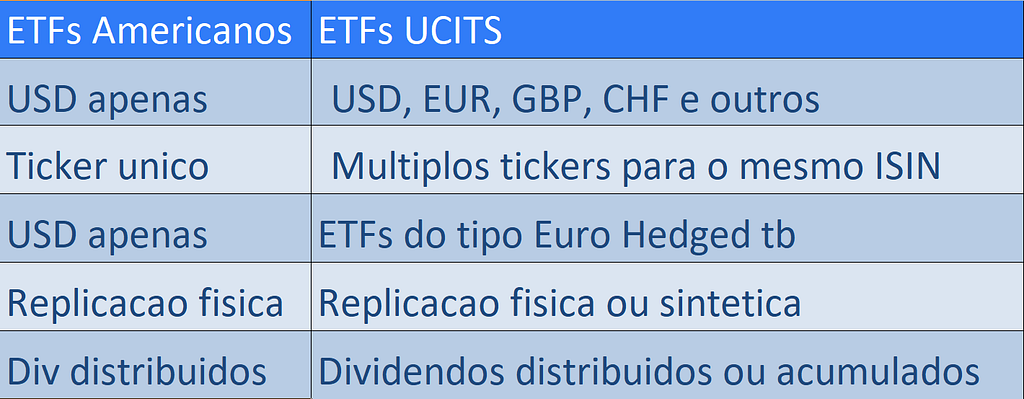

À primeira vista, comparados aos ETFs europeus, os americanos parecem um paraíso. Existem mais corretoras que aceitam estrangeiros, oferecendo taxas baixas ou mesmo zero. Os fundos costumam ser maiores e as taxas de administração, mais baixas. A liquidez é enorme, com spreads de negociação mínimos.

Muitas outras complexidades simplesmente não existem:

São todos negociados em dólar.

Normalmente existe apenas um ticker por ETF (todo mundo sabe o que IVV ou VOO significam).

Não existe aquela confusão de ETFs hedgeados em outra moeda.

Praticamente todos são de replicação física, sem a complexidade dos fundos sintéticos.

E, principalmente, não existem fundos de acumulação: todos distribuem os dividendos.

Mas é aí que aparece o elefante na sala que pode inviabilizar muitas estratégias.

Pela lei americana, os fundos precisam repassar aos investidores todo o fluxo de renda que recebem. Isso inclui dividendos de ações, juros de bonds e aluguéis de fundos imobiliários.

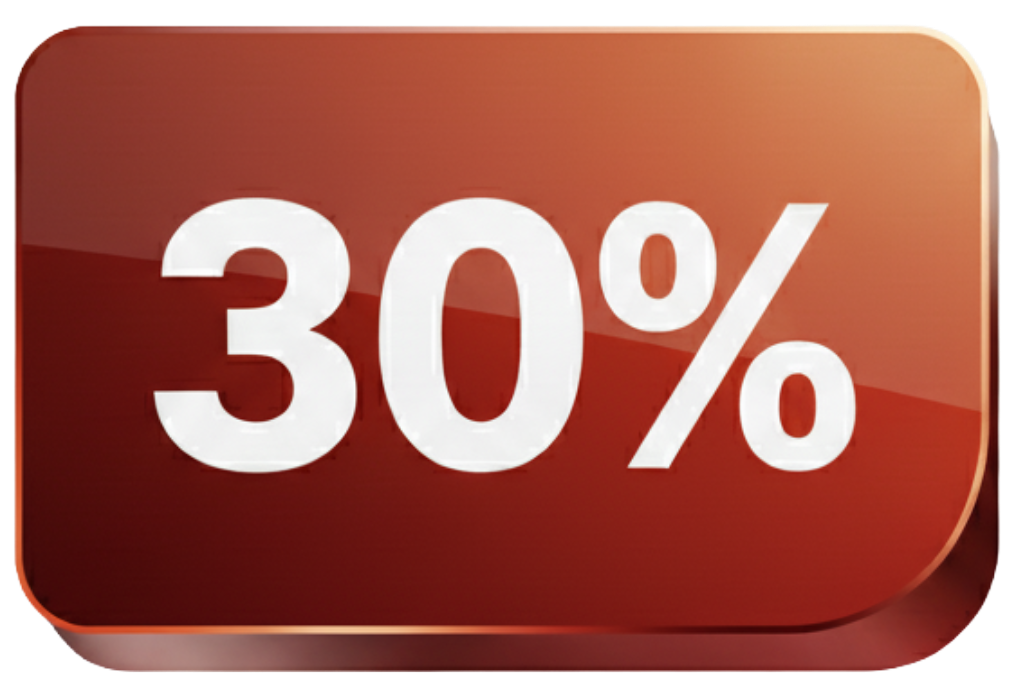

A dor de cabeça? Esses dividendos distribuídos são taxados em 30% na fonte para investidores não residentes.

Isso faz com que algumas categorias de investimento fiquem totalmente comprometidas — ou até inviáveis — para o investidor estrangeiro, tais como:

Fundos de renda fixa (bonds)

Fundos imobiliários (REITs)

Fundos de preferred stocks

Qualquer estratégia focada puramente em dividendos

Por outro lado, em categorias como ações, commodities ou criptomoedas, os ETFs americanos continuam sendo muito interessantes. Elas dependem menos de dividendos, já que grande parte da rentabilidade esperada vem da valorização dos ativos. E, nos EUA, os ganhos de capital são isentos de impostos para estrangeiros.

A questão chave, portanto, é saber quais categorias fazem sentido e quais evitar.

Os 5 Critérios para Escolher os Melhores ETFs Americanos

Para quem quer montar uma estratégia sólida no mercado americano, a escolha deve passar por cinco filtros principais:

1. Categoria

Como vimos, a categoria é o primeiro critério. Fundos de ações e de commodities costumam ser a melhor pedida, principalmente aqueles que distribuem poucos dividendos, focando no ganho de capital.

2. Gestora

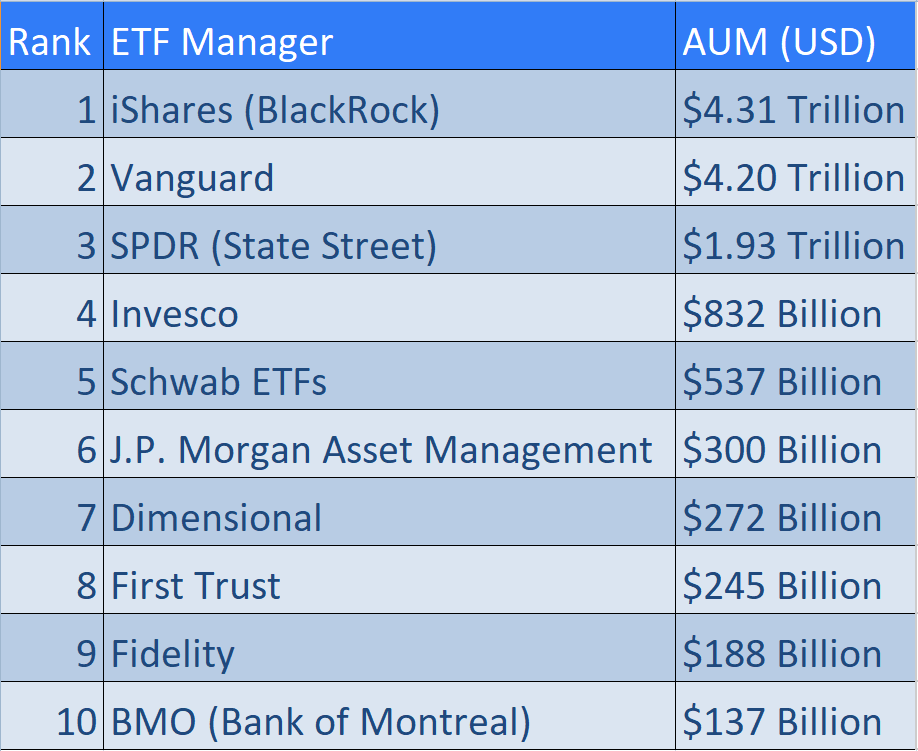

O mercado de ETFs americano é extremamente competitivo, mas bastante concentrado. As cinco maiores são gestoras gigantes que dominam grande parte do mercado, todas com excelente reputação. Dessas, a iShares é hoje a maior, mas a Vanguard talvez seja a mais admirada, famosa por manter taxas muito baixas e liderar a concorrência baseada em preços.

3. Taxa de Administração

O principal critério de desempate acaba sendo a taxa de administração. Em estratégias mais populares, elas costumam ser muito baixas. Como os fundos americanos são enormes, muito líquidos e geridos por casas sólidas, métricas como tamanho do fundo, idade e até o tracking difference acabam sendo secundárias por lá.

4. Índice

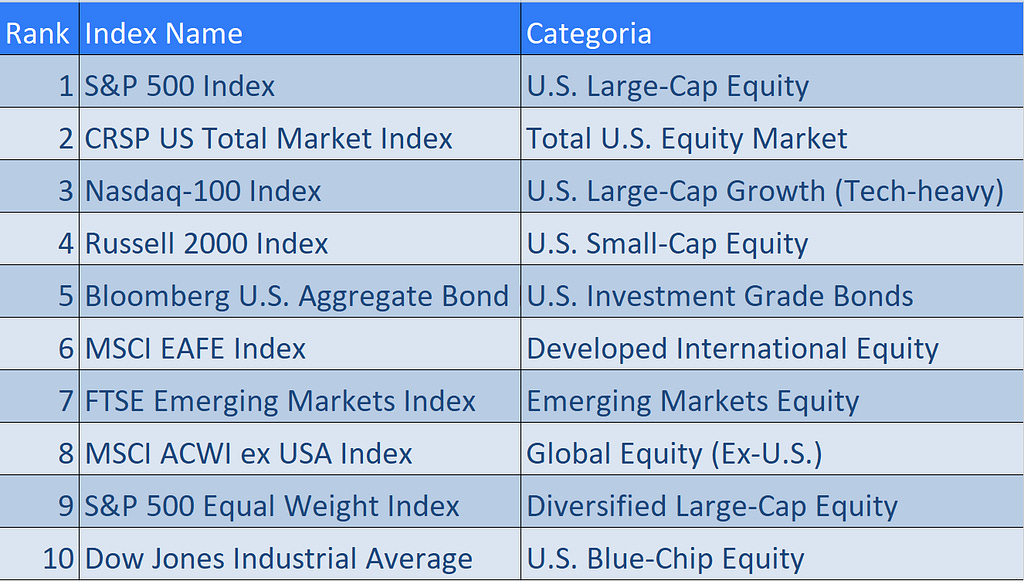

O índice que o ETF acompanha é fundamental. Aqui, o mercado americano difere muito do europeu. Os americanos têm um forte viés doméstico; logo, os ETFs de ações nacionais estão no topo da lista, e os quatro índices mais populares dos EUA detêm o maior patrimônio. Índices globais (como o “Índice Mundo”) não são tão populares por lá. Os americanos preferem delimitar a parte americana e as demais regiões separadamente. Vale a máxima: em Roma, faça como os romanos.

5. Dividend Yield

Isso nos leva ao último e crucial critério. Como o imposto morde 30% da renda, o interesse do investidor estrangeiro deve ser pelo menor dividend yield possível.

Os ETFs de ações americanas estão justamente entre os que pagam menos dividendos (em torno de 1% a 1,5% ao ano), enquanto mercados desenvolvidos (2,5% a 3%) e emergentes (2% a 2,5%) pagam mais. Muitas empresas americanas preferem reinvestir os lucros ou recomprar ações em vez de distribuir dividendos.

Com a maior parte do retorno vindo da valorização, o impacto do imposto acaba sendo limitado. Para quem investe via BDRs, isso é ainda mais importante, pois quase todo o custo operacional (taxa de processamento do custodiante, IOF e spread de câmbio) recai sobre os dividendos. Do ponto de vista tributário, as ações americanas são surpreendentemente eficientes.

O Segundo Elefante na Sala: O Imposto de Sucessão

Se você seguiu essas dicas e viu seu patrimônio crescer, é hora de ficar mais vigilante ainda. Se a sucessão patrimonial for um tema importante para você, outro problema aparece.

Os EUA têm um pesado imposto sobre heranças. Para não residentes, ele chega a 40% em patrimônios acima de 60 mil dólares.

Se esse for o seu caso, o ideal é resolver tudo em vida. Do contrário, o risco é grande demais e os benefícios dos ETFs americanos podem não compensar. Para contornar essa situação, a melhor escolha costuma ser os ETFs europeus, que possuem regras de sucessão e tributação de dividendos bem mais vantajosas para estrangeiros .

Bons investimentos e até a próxima!

Não se esqueça de acompanhar nosso site para mais análises!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.