Investir no Exterior: O Modelo Europeu e Americano

Construindo carteiras globais usando MSCI World, MSCI Mercados Emergentes e alocacao internacional.

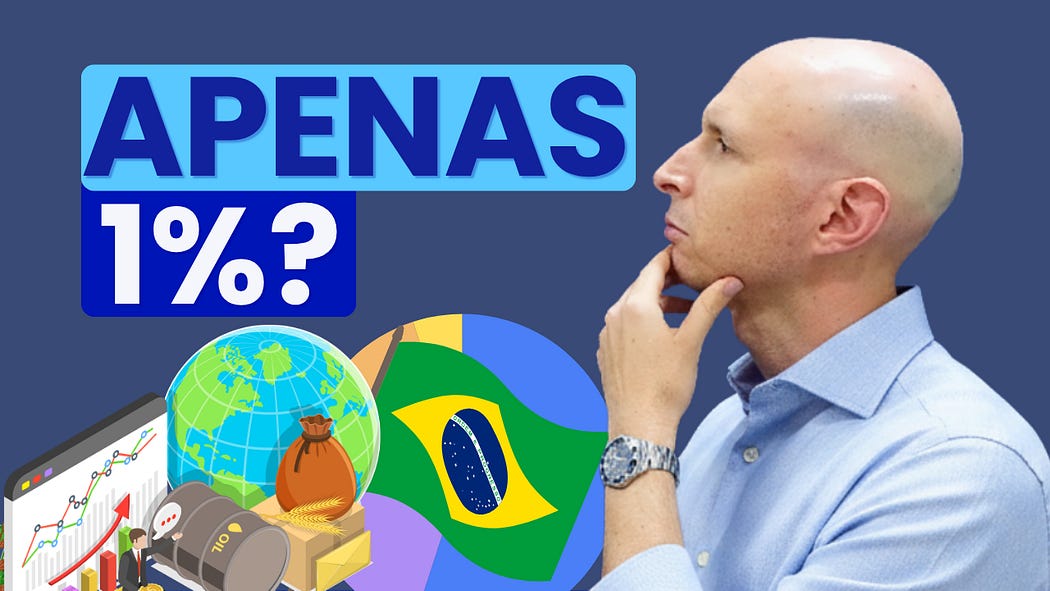

Brasil representa menos de 1% do mercado mundial de acoes.

Você sabia que o mercado de ações brasileiro representa menos de 1% do valor de mercado global?

Diante dessa realidade, investidores internacionais raramente olham para o Brasil de forma isolada. E, na verdade, não há nenhum problema nisso. Para o capital estrangeiro, o Brasil é parte de um bloco maior e bem definido: os Mercados Emergentes.

Praticamente todos os países do mundo são agrupados em blocos semelhantes por grandes provedores de índices. Compreender a lógica por trás desses agrupamentos é a chave para entender como os investidores mais experientes do mundo constroem seus portfólios globais — e como você pode montar a sua própria carteira internacional utilizando ETFs ou BDRs.

Neste artigo, vamos analisar a evolução dessa estratégia, comparando a abordagem tradicional europeia com o modelo desenvolvido nos Estados Unidos.

O Viés Doméstico (Home Bias)

Investir no exterior costuma parecer complexo à primeira vista. Alocar capital no próprio mercado interno é sempre a saída mais confortável: as regras são conhecidas, a moeda é a corrente e tudo soa familiar.

Essa tendência psicológica e financeira é conhecida como viés doméstico ou home bias. É por causa dele que a maioria dos brasileiros acompanha obstinadamente o Ibovespa, enquanto os britânicos focam no FTSE 100 — índices que são praticamente ignorados pelo restante do mundo.

A Perspectiva Europeia: Da Necessidade Histórica aos Índices Globais

Para os europeus, a necessidade de olhar para fora surgiu muito cedo. Com uma capacidade industrial massiva e mercados domésticos geograficamente limitados, o capital excedente precisava encontrar destino.

Durante séculos, o sistema colonial funcionou como uma “zona de conforto ampliada”. Ao impor suas próprias leis e instituições às colônias, as potências europeias criavam um ambiente controlado onde podiam investir com segurança jurídica.

Contudo, o século XX mudou drasticamente esse cenário. Duas guerras mundiais e o subsequente processo de descolonização trouxeram o velho problema de volta: mercados domésticos saturados e a perda das garantias coloniais. Investir no exterior já não era uma escolha; era uma necessidade de sobrevivência econômica. Mas como fazer isso sem o controle direto sobre os territórios?

O Surgimento do MSCI World (1969)

A solução estrutural veio em 1969, quando a MSCI criou o primeiro índice mundial de ações de mercados desenvolvidos. Da noite para o dia, a complexa pergunta sobre “onde investir” ganhou uma resposta padronizada: uma lista pronta, pré-avaliada e amplamente diversificada.

Com o desenvolvimento posterior dos ETFs (fundos de índice), essa estratégia se tornou o padrão ouro de sofisticação e simplicidade. Hoje, na Europa, investir no MSCI World é a escolha padrão. Investidores alemães ou britânicos frequentemente alocam muito mais capital nesse índice global do que em seus próprios baluartes locais, como o DAX ou o FTSE 100. Eles se sentem confortáveis em reconhecer que seus países são apenas engrenagens dentro do bloco maior das economias desenvolvidas.

A Expansão para os Emergentes (1988)

Quando o MSCI World nasceu, a riqueza global estava fortemente concentrada nos países amplamente industrializados. Nas décadas seguintes, o cenário mudou. Os chamados Mercados Emergentes ganharam um peso considerável na atividade econômica global, embora suas instituições e governança nem sempre tenham evoluído na mesma velocidade. Para capturar esse vetor de crescimento, a MSCI criou, em 1988, um índice separado: o MSCI Emerging Markets (EM).

A Carteira Internacional: O Modelo Europeu

A partir da existência desses dois blocos, os investidores europeus consolidaram uma estratégia de diversificação global pura, baseada em duas abordagens principais:

Abordagem de Dois Fundos: Uma alocação clássica costuma orbitar em torno de 70% em mercados desenvolvidos (MSCI World) e 30% em mercados emergentes (MSCI EM), ajustando os pesos conforme a tolerância a risco.

Abordagem de Fundo Único: Recentemente, índices “totais” como o MSCI ACWI (All Country World Index) ou o FTSE Global All Cap simplificaram ainda mais o processo. Eles fundem mercados desenvolvidos e emergentes em um único produto, ponderado por valor de mercado (atualmente em uma proporção aproximada de 90/10). Ter apenas um ETF de base global tornou-se uma das estratégias mais populares da Europa.

A Perspectiva Americana: O Gigante Autossuficiente

Na década de 1970, os Estados Unidos também se viram diante da necessidade de internacionalização, à medida que seu gigantesco mercado interno começava a apresentar taxas de crescimento mais moderadas.

No entanto, o investidor americano possui um viés doméstico historicamente muito mais forte do que o europeu. Devido ao tamanho e à robustez da própria economia, estratégias globais puras (onde o país de origem assume um peso minoritário) nunca foram a preferência majoritária por lá.

Em vez disso, os americanos consagraram um modelo que divide o mundo em dois grandes blocos proprietários: Os Estados Unidos de um lado, e o restante do mundo do outro.

A Carteira Internacional: O Modelo Americano

Uma carteira internacional de perfil americano típico costuma ser estruturada de duas formas principais:

Modelo de Três Pilares: Uma alocação segmentada que distribui, por exemplo, 65% em um índice doméstico (como o S&P 500), 25% no MSCI EAFE (que engloba mercados desenvolvidos fora da América do Norte, como Europa, Australásia e Extremo Oriente) e 10% no MSCI EM (Emergentes).

Modelo de Dois Pilares: Uma composição simplificada utilizando um fundo para o mercado interno e outro para o exterior — por exemplo, 60% em ações americanas e 40% em um índice como o MSCI ACWI ex-USA (que exclui os Estados Unidos para evitar sobreposição).

Tanto no modelo europeu quanto no americano, o resultado final é o mesmo: exposição imediata a milhares de empresas em dezenas de países, mitigando o risco soberano de forma eficiente.

E onde o Brasil entra nessa engrenagem?

Para entender o papel do mercado brasileiro no cenário internacional, basta olhar para a composição desses mesmos índices:

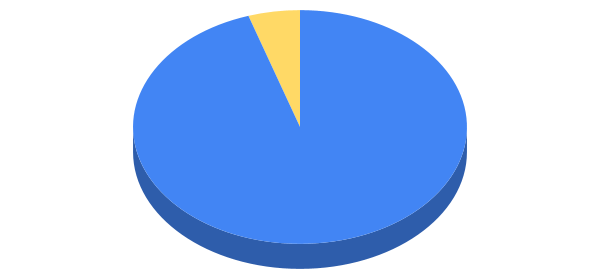

Dentro do índice de Mercados Emergentes (MSCI EM), o Brasil representa atualmente cerca de 5% da carteira.

Já nos índices globais amplos, como o MSCI ACWI ou o FTSE Global All Cap, o peso do Brasil dilui-se de acordo com o tamanho relativo de sua economia de mercado, flutuando entre 0,6% e 0,8% do total.

Para um alocador estrangeiro, o Brasil não constitui uma classe de ativos individual. A pergunta que eles fazem ao estruturar seus portfólios não é “se vão investir no Brasil”, mas sim “qual percentual da carteira global será destinado ao bloco de mercados emergentes”. O fluxo de capital para o mercado brasileiro é, em grande parte, um subproduto dessa decisão macroeconômica.

O Paradoxo do Investidor Brasileiro

No Brasil, o viés doméstico na renda variável ainda é a regra. Grande parte dos investidores concentra 100% do seu patrimônio em ações no próprio país, negligenciando os outros 99% de oportunidades que o mundo oferece.

E mesmo quando decidem cruzar as fronteiras, muitos cometem o erro de transferir toda a sua alocação exclusivamente para os Estados Unidos. Ao fazer isso, o investidor não está propriamente globalizado; ele está apenas trocando uma concentração local por uma concentração estrangeira, ignorando economias maduras na Europa e o vetor de crescimento da Ásia.

Conclusão: O Que Podemos Aprender?

A observação dos modelos europeu e americano nos deixa duas grandes lições:

Abertura de Fronteiras: Limitar-se ao mercado doméstico significa ignorar a esmagadora maioria das empresas mais inovadoras, resilientes e lucrativas do planeta.

Pensamento em Blocos: Investidores institucionais e indivíduos experientes não escolhem ações país por país. Eles definem exposições geográficas e institucionais baseadas em grandes blocos econômicos (Desenvolvidos vs. Emergentes ou Doméstico vs. Internacional).

Adotar essa mentalidade é o caminho mais prático, eficiente e barato para blindar o seu patrimônio através de uma alocação internacional sólida. Se até potências econômicas como a Alemanha e a França são tratadas como meros componentes de um bloco maior dentro de um portfólio global, não há razão para gerirmos nosso capital de forma diferente.

E você? Já conhecia a estrutura desses blocos de mercado? Qual desses dois modelos de alocação faz mais sentido para a sua estratégia de longo prazo?

Não se esqueça de acompanhar nosso site para mais análises direto ao ponto. Até a próxima!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.