Dividendos no Exterior: Parece uma Boa Ideia… Mas Não É

Por que a estratégia queridinha dos investidores falha ao cruzar a fronteira

Investir em ações que pagam dividendos parece a forma perfeita de ter renda passiva… Até você tentar fazer isso no exterior, mesmo que seja por BDRs. Aí, como diria o Raul Seixas, você pode dar de cara contra o muro. A tributação é desfavorável, muitas empresas não priorizam dividendos e a estratégia simplesmente não funciona tão bem.

Um sujeito muito inteligente já dizia: quem falha em planejar, planeja falhar. Isso fica muito claro quando o assunto é investir no exterior. Muitos já se decepcionaram tentando fazer day trade em ações. Alguns desses voltaram a atenção para um novo nicho: o das empresas pagadoras de dividendos.

No país dos juros altos — e, até recentemente, dos dividendos isentos — essa estratégia tem o seu valor. Mas tentar replicá-la no exterior é quase pedir para se decepcionar. Vamos ver os motivos disso — e qual estratégia faz mais sentido no lugar.

Motivo 1 — Impostos

O primeiro motivo — o verdadeiro elefante na sala — são os impostos. No exterior, juros e ganhos de capital de não residentes não costumam ser tributados. Já os dividendos são taxados na fonte, de forma definitiva e não compensável.

E as alíquotas não são nada triviais: 35% na Suíça, 30% nos Estados Unidos, 26,38% na Alemanha… e por aí vai. Isso muda completamente o jogo. Imagine dois investidores com o mesmo retorno de 5%: um via valorização das ações, outro via dividendos. O primeiro mantém praticamente todo o retorno. O segundo pode perder quase um terço em impostos. Ou seja: no exterior, dividendos já começam em desvantagem.

Motivo 2 — Cultura empresarial

O segundo motivo é a cultura empresarial. Os acionistas gostam de pagar impostos tanto quanto você. Por isso, em muitos locais, as empresas mais inovadoras evitam distribuir dividendos — principalmente nos Estados Unidos.

Em vez disso, preferem reinvestir o capital, gerando valor por meio da valorização das ações. Dividendos costumam estar associados a empresas mais maduras, com menor necessidade de reinvestimento.

Motivo 3 — Recompras ou Buybacks

Muitas empresas americanas e europeias preferem outra forma de lidar com o excesso de caixa: as recompras de ações. Elas funcionam como uma forma eficiente de retornar capital ao acionista.

Ao recomprar ações, a empresa reduz o número de papéis em circulação, o que tende a aumentar o valor por ação ao longo do tempo. Diferente dos dividendos, isso não gera tributação imediata. O investidor só paga imposto se ou quando decidir vender. Além disso, recompras são mais flexíveis: podem ser feitas ou interrompidas mais facilmente do que um pagamento recorrente de dividendos.

Motivo 4 — Seleção adversa

Quarto motivo, e esse é bem sério: seleção adversa. Como vimos, as empresas que mais distribuem dividendos tendem a ser mais maduras. Ao investir com foco exclusivo em dividendos, surge um risco importante: o da seleção adversa. O investidor pode estar adquirindo justamente as empresas com menor potencial de crescimento, ou nas quais o único atrativo é o próprio dividendo — com as ações possuindo pouco ou nenhum potencial de valorização.

Isso é conhecido como Dividend Trap, ou armadilha dos dividendos. A empresa de telecomunicações AT&T é um excelente exemplo: foi por muitos anos a queridinha dos dividendos, mas apresentava retorno total decepcionante. Algumas empresas chegam a assumir dívidas para sustentar dividendos regulares, comprometendo sua saúde e viabilidade financeira — e os interesses de longo prazo do investidor.

Motivo 5 — Dividend yields baixos

Com tudo o que vimos, alguns números não chegam a surpreender. Os dividend yields — ou seja, o percentual anual pago em dividendos em relação ao preço da ação — são bastante baixos no exterior.

Nos Estados Unidos, eles giram em torno de 1% a 1,5% ao ano, mesmo entre empresas mais maduras. Em países desenvolvidos da Europa e Ásia, a cultura de dividendos é mais presente e os yields são um pouco maiores — na casa de 3% a 3,5%. Ainda assim, relativamente baixos. Isso significa que o investidor que busca renda encontra retornos modestos, muitas vezes inferiores aos de títulos públicos. Mesmo desconsiderando os outros fatores, a renda com dividendos simplesmente não é tão interessante.

O que fazer então?

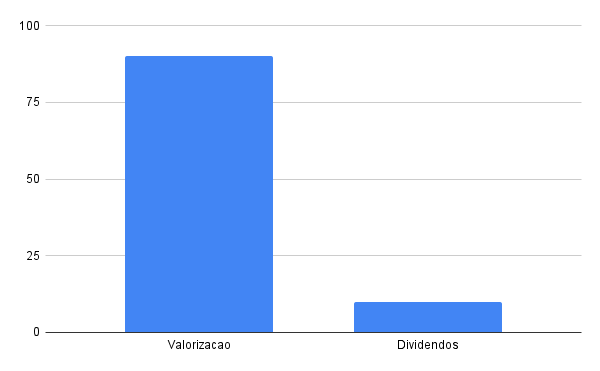

Como vimos, olhar só para dividendos pode ser prejudicial aos seus investimentos no exterior. Uma abordagem mais adequada é focar no retorno total e na eficiência tributária.

O retorno total é a soma da valorização das ações com os dividendos recebidos. Como vimos, os dividendos tendem a ser fortemente tributados. Já a valorização das ações permite diferir ou adiar o imposto, deixando o capital crescer com mais liberdade. Ao focar no retorno total, o investidor passa a selecionar empresas com melhor capacidade de crescimento e alocação de capital, independentemente de como esse retorno é distribuído. Isso significa que uma parte relevante do retorno virá da valorização — e não dos dividendos.

Aí surge a questão: se o retorno vem da valorização, como gerar renda?

Uma alternativa simples é utilizar uma carteira diversificada — como ETFs amplos ou BDRs desses — e realizar pequenas vendas parciais conforme a necessidade. Isso funciona como um “dividendo sob medida”: você decide quando vender, quanto vender e quando realizar o imposto. É muito mais conveniente do que depender do cronograma de distribuição das empresas.

Isso exige disciplina e planejamento, mas oferece uma flexibilidade que os dividendos não têm. Em vez de depender dos dividendos que as empresas decidem pagar, você passa a controlar quando — e como — transformar retorno em renda. E isso, no exterior, é uma estratégia bem mais promissora.

E você, depois de saber disso tudo, ainda pensa em investir no exterior com foco em dividendos ou prefere o foco no retorno total? Comenta aí.

Não se esqueça de acompanhar nosso site para mais análises direto ao ponto. Até a próxima!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.