T-Bills ou T-Bonds: Melhor Renda Fixa em Dólar dos EUA?

Um guia estratégico para os 2 principais titulos do tesouro americano

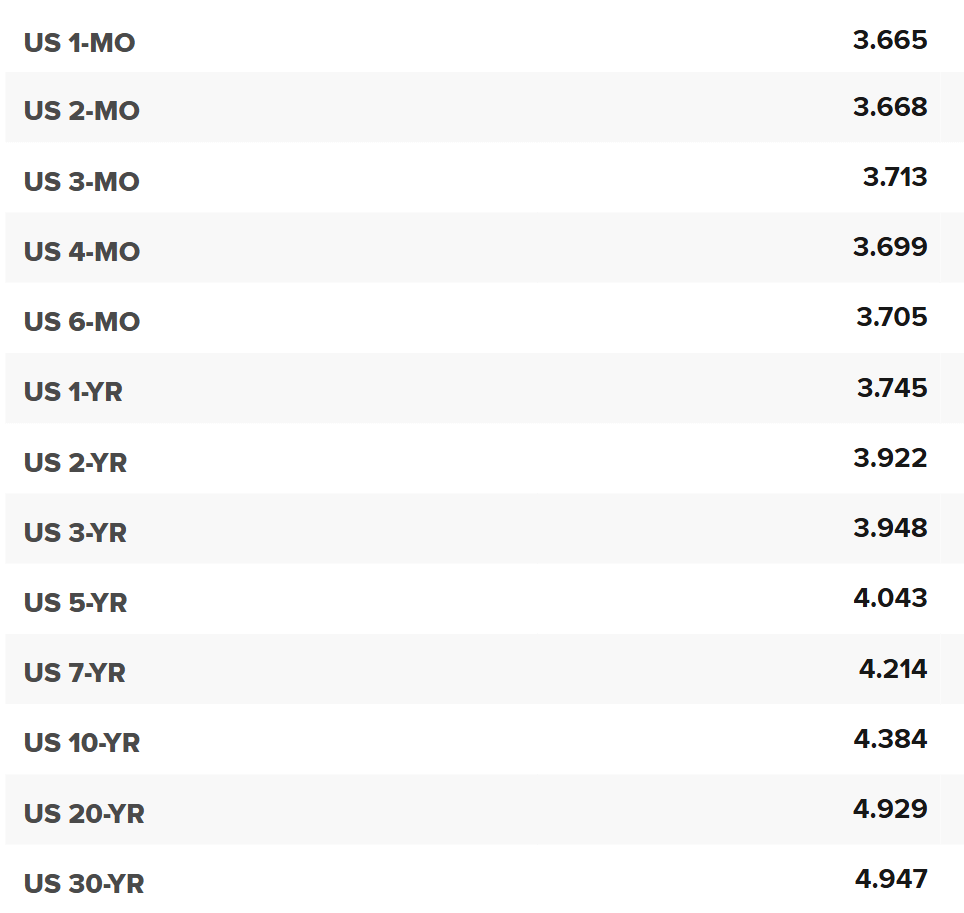

Os títulos do Tesouro americano (Treasuries) são, indiscutivelmente, os ativos mais seguros do mundo em dólares. No entanto, o investidor internacional que abre a plataforma de uma corretora global para comprá-los pela primeira vez costuma se deparar com um cenário intimidador: são mais de mil títulos listados, exibindo uma verdadeira overdose de siglas, taxas e vencimentos.

Felizmente, não é preciso ser um especialista em política monetária para operar nesse mercado de forma eficiente. Entender a diferença estrutural entre duas classes de ativos já resolve cerca de 90% da confusão na tela: as T-Bills e os T-Bonds.

Para simplificar a análise, faremos um pequeno alinhamento prévio. Tecnicamente, o Tesouro americano emite T-Notes (médio prazo) e T-Bonds (longo prazo). Como o funcionamento e a liquidez de ambos são idênticos, vamos unificar os dois sob a designação geral de Bonds. Da mesma forma, deixaremos os TIPS (títulos indexados à inflação americana) fora desta conversa por representarem uma parcela menor e menos líquida do mercado de varejo internacional.

A seguir, dissecamos as engrenagens que diferenciam os títulos de curto e longo prazo americanos.

O Denominador Comum: Segurança e Liquidez

Antes de olhar para as diferenças, vale lembrar que tanto as Treasury Bills quanto os Treasury Bonds compartilham a mesma essência:

Risco de crédito virtualmente nulo: Ambos contam com a garantia soberana do governo federal dos Estados Unidos.

Alta liquidez secundária: São ativos prefixados negociados no mercado mais profundo do planeta; você pode comprá-los ou liquidá-los a mercado a qualquer momento, antes do vencimento, se necessário.

A partir daqui, os caminhos se dividem.

1. Prazo e Estrutura de Pagamento de Juros

A primeira grande distinção reside no tempo de maturação e na engenharia financeira de pagamentos.

T-Bills (Treasury Bills): São títulos de curto prazo, com vencimentos que variam de 4 a 52 semanas. Elas não pagam cupons periódicos. Em vez disso, funcionam sob o modelo de desconto sobre o valor de face. O investidor compra o título por um valor descontado (por exemplo, $950) e, no vencimento, o Tesouro paga o valor cheio ($1.000). A diferença entre o preço pago e o valor recebido representa o rendimento.

T-Bonds (Treasury Bonds): São papéis de médio e longo prazo, com vencimentos entre 2 e 30 anos. Diferente das Bills, eles remuneram o investidor através de cupons semestrais de juros. Um Bond com taxa de 4% ao ano e valor de face de $1.000, por exemplo, pagará $20 a cada seis meses, devolvendo o principal de $1.000 apenas no encerramento do contrato.

2. A Logística de Negociação: Preço Limpo vs. Preço Sujo

Na tela da corretora, a precificação desses ativos exige atenção a um detalhe operacional que frequentemente confunde o investidor individual.

Nas T-Bills, o ganho já está embutido no desconto do preço; o valor exibido é exatamente o que você paga. Já nos Bonds, entra em cena o conceito de juros acumulados (accrued interest).

Imagine um Bond de $1.000 cujo próximo cupom de $50 será pago daqui a três meses. Se o investidor atual decidir vender o papel hoje, ele tem direito à metade desse cupom acumulado até aqui (já que metade do período semestral se passou). O comprador, portanto, pagará o preço de tela do título (o chamado Clean Price, ou preço limpo, de $1.000) somado aos $25 de juros acumulados pelo proprietário anterior. O desembolso real final do comprador será de $1.025 — o chamado Dirty Price (preço sujo).

Ao final dos três meses restantes, o novo comprador receberá o cupom cheio de $50, compensando matematicamente o ajuste feito na compra.

3. A Volatilidade e a Analogia da Gangorra

Na renda fixa, a taxa de juros e o preço dos títulos guardam uma relação estritamente inversa: quando os juros de mercado sobem, os preços dos títulos existentes caem, e vice-versa. Porém, a intensidade desse movimento é diretamente proporcional ao prazo de vencimento do papel.

A melhor analogia para entender esse fenômeno é uma gangorra. Quanto mais distante do centro (ou seja, quanto mais longo o vencimento), maior é a amplitude do movimento de oscilação (duration).

T-Bills ficam muito próximas do centro da gangorra. Por terem prazos curtíssimos, são pouquíssimo sensíveis às oscilações diárias das taxas de juros americanas. Se você precisa de preservação estrita de capital, liquidez imediata ou alocação de caixa, elas são ideais.

T-Bonds situam-se na extremidade da gangorra. Um Bond de 20 ou 30 anos sofrerá variações drásticas de preço diante de pequenas mudanças nas expectativas de juros do Federal Reserve. Para quem busca especular com a direção da curva de juros no médio prazo através de ganhos de capital, os Bonds longos são o instrumento padrão.

4. Ciclos Econômicos, Travamento de Taxas e Curva Invertida

Em condições macroeconômicas normais, a lógica dita que títulos mais longos paguem taxas maiores que os curtos, recompensando o investidor por travar seu capital por mais tempo diante de incertezas inflacionárias. É a chamada “curva de juros normal”.

Contudo, em períodos atípicos — especialmente quando o mercado antecipa uma recessão econômica e cortes iminentes de juros pelo Fed — , essa dinâmica pode sofrer uma inversão da curva. Nesses cenários, as T-Bills de curto prazo passam a pagar rendimentos nominais mais elevados do que os Bonds de longo prazo.

Diante dessas flutuações de ciclo, o comportamento estratégico muda:

Em cenários de alta de juros: As T-Bills oferecem flexibilidade e proteção. Por vencerem rápido, sua oscilação de preço é desprezível e o investidor consegue rolar o capital rapidamente para as novas taxas mais altas do mercado. Os Bonds longos, por outro lado, sofrem perdas patrimoniais marcadas a mercado no curto prazo.

Em cenários de queda de juros: Os Bonds longos tornam-se altamente atrativos. Eles permitem ao investidor travar uma taxa de juros elevada por décadas, além de capturarem uma expressiva valorização no preço do título à medida que as taxas de mercado despencam. Nas T-Bills, o investidor é obrigado a reinvestir seu capital a taxas progressivamente menores a cada vencimento.

Dica de Tela: Cuidado com os “Bonds Velhos”

Um detalhe operacional crucial ao navegar no home broker da sua corretora internacional: ao filtrar por títulos com vencimento inferior a um ano, a plataforma listará tanto as T-Bills legítimas quanto T-Bonds antigos (emitidos há 10 ou 20 anos) que estão em seus últimos meses de vida.

Embora o risco de crédito seja idêntico, negociar um Bond antigo de curto prazo traz a complicação desnecessária dos cálculos de cupons fracionados e juros acumulados descritos anteriormente. Para simplificar a gestão de caixa e a execução das ordens, a recomendação prática é optar puramente pelas T-Bills quando o objetivo for alocação de curto prazo.

Conclusão: Qual Deles Escolher?

A decisão entre T-Bills e T-Bonds depende exclusivamente do papel que este capital desempenha na sua alocação global:

Escolha T-Bills se: Você busca liquidez absoluta, estabilidade patrimonial, montagem de reserva de oportunidade em moeda forte ou proteção para compromissos financeiros com prazos definidos de curto prazo (como uma viagem ou pagamento programado nos próximos meses). Na dúvida, a T-Bill é a opção padrão e segura.

Escolha T-Bonds se: O seu objetivo é garantir um fluxo de renda previsível em dólares por prazos extensos, casar passivos de longo prazo (como aposentadoria internacional) ou capturar ganhos de capital por meio da marcação a mercado em ciclos de flexibilização monetária.

Compreender essa divisão elementar elimina a ansiedade operacional e transforma a aparente complexidade do mercado de dívida americano em uma ferramenta previsível de preservação de riqueza.

Até a próxima.

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.