Renda Fixa Americana: Treasury Bills e STRIPS

Como Encontrar o “Tesouro Selic” e o “Prefixado Puro” no Tesouro dos EUA

Quem está acostumado a investir no Brasil através do Tesouro Direto costuma passar por um choque cultural ao abrir a plataforma de uma corretora internacional. À primeira vista, parece que faltam peças no quebra-cabeça da renda fixa norte-americana.

Procura-se o equivalente ao Tesouro Selic e não se encontra. Busca-se um título Prefixado simples de longo prazo (sem o recebimento de cupons semestrais) e a tela parece vazia. Não há, nativamente, um título “IPCA+” sem cupons.

A boa notícia é que todas essas lacunas têm soluções institucionais elegantes.

No artigo anterior sobre os Treasury Bonds, vimos os três titulos emitidos pelo governo dos EUA. Agora, vamos fazer o mapeamento reverso: como replicar exatamente as características de segurança, liquidez e previsibilidade do Tesouro Direto utilizando os ativos de maior qualidade do planeta.

O Paralelo Conceitual: Brasil x Estados Unidos

Para facilitar a navegação, podemos estabelecer um paralelo direto entre o que você já conhece no mercado doméstico e o que encontrará no ambiente internacional:

T-Notes & T-Bonds: Equivalentes ao nosso Tesouro Prefixado com Juros Semestrais (antiga NTN-F).

TIPS: Equivalentes ao nosso Tesouro IPCA+ com Juros Semestrais (antiga NTN-B).

T-Bills: Funcionam como um Tesouro Prefixado de curtíssimo prazo (semelhante a uma LTN curta).

Mas e quanto às três grandes lacunas — o Tesouro Selic, o Prefixado Puro (sem cupom) de longo prazo e o IPCA+ Principal? É aqui que entram os mecanismos que você conhecerá em detalhe a partir de agora.

1. T-Bills: O Verdadeiro “Tesouro Selic” em Dólar

Os Estados Unidos não emitem títulos públicos pós-fixados indexados a taxas diárias. É um fato estrutural. No entanto, para entender o substituto, precisamos fazer o exercício da Via Negativa: o que o investidor busca quando aloca capital no Tesouro Selic?

Ele busca acompanhar a taxa básica de juros da economia, baixíssima oscilação de preço (marcação a mercado quase nula), simplicidade operacional, liquidez diária e a segurança necessária para uma reserva de emergência ou de oportunidade.

As T-Bills (Treasury Bills) preenchem cada um desses requisitos com precisão matemática:

Acompanhamento da Taxa Básica: Elas se movem em estrita simetria com a Fed Funds Rate (a taxa básica de juros americana).

Volatilidade Desprezível: Como seus prazos de vencimento são curtos (variando entre 4 e 52 semanas), o risco de preço antes do vencimento é virtualmente inexistente.

Mecânica Simples: São títulos de cupom zero vendidos com desconto. Você compra por menos hoje e recebe o valor cheio (valor de face) no vencimento.

Liquidez Soberana: A liquidez do mercado secundário de T-Bills é vastamente superior à de qualquer título brasileiro. É o ativo utilizado como reserva de liquidez global por bancos centrais de todo o mundo — incluindo o Banco Central do Brasil.

Diretrizes Estratégicas para o Uso de T-Bills

Se você possui compromissos financeiros com prazos marcados entre 1 e 12 meses, adquira a T-Bill com o vencimento exato da sua necessidade. Se o seu objetivo é manter o capital disponível para oportunidades de mercado, selecione os prazos mais longos disponíveis e desfaça-se do título quando desejar; o mercado absorverá o ativo instantaneamente.

Eficiência Fiscal: Uma tática avançada de otimização tributária para investidores brasileiros é selecionar T-Bills com vencimento programado para as primeiras semanas de janeiro. Isso permite que o fato gerador do imposto ocorra no início do ano civil, postergando o recolhimento definitivo do Imposto de Regra na declaração anual de ajuste para o ano subsequente, garantindo diferimento fiscal legítimo.

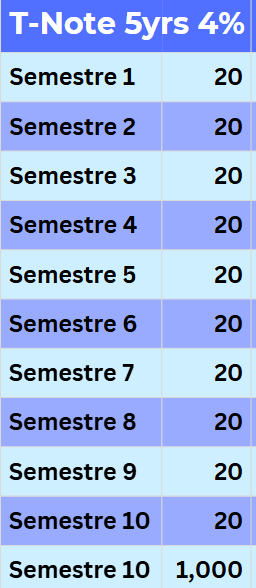

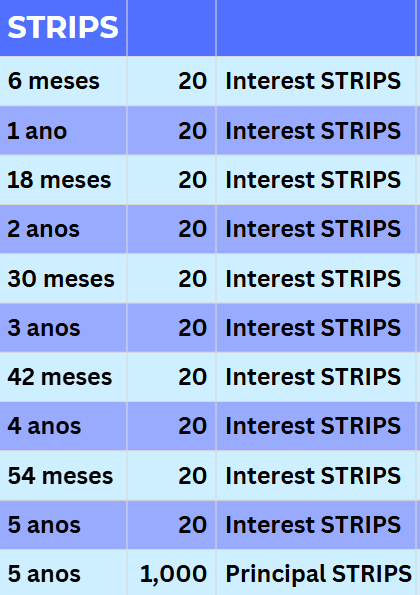

2. STRIPS: Os Prefixados “Puros” de Médio e Longo Prazo

As T-Bills resolvem a necessidade de curto prazo, mas limitam-se ao horizonte de 52 semanas. Se o investidor deseja travar uma taxa prefixada por 5, 10 ou 20 anos sem a obrigação de gerenciar e reinvestir cupons semestrais, as estruturas tradicionais das T-Notes e T-Bonds tornam-se ineficientes, gerando antecipação de fluxo de caixa e atrito tributário indesejado.

O instrumento que soluciona essa demanda atende pelo nome de STRIPS (Separate Trading of Registered Interest and Principal of Securities), popularmente conhecidos no mercado como Zero-Coupon Bonds (Títulos de Cupom Zero).

A mecânica por trás das STRIPS é uma das engenharias mais brilhantes e seguras do mercado financeiro:

Instituicoes autorizadas a operar diretamente com o Tesouro Americano (os chamados Primary Dealers) adquirem um título tradicional do Tesouro e, com a chancela do órgão emissor, realizam o “fatiamento” de seus fluxos. Cada cupom semestral e o valor de principal final são desmembrados e passam a ser negociados de forma autônoma como títulos independentes de fluxo único.

Para o investidor final, essa estrutura entrega vantagens:

Prefixamento Integral: A taxa de retorno é rigorosamente travada no momento da aquisição para horizontes que chegam a 30 anos.

Eliminação do Risco de Reinvestimento: Não há cupons intermediários que exijam alocação manual a taxas futuras desconhecidas.

Diferimento Tributário: O Imposto de Renda (de 15% para residentes fiscais no Brasil) incide exclusivamente no momento do resgate definitivo ou da venda, eliminando o atrito anual que corrói os juros compostos.

Nas plataformas de investimento (como a Interactive Brokers ou Charles Schwab), essas estruturas costumam figurar catalogadas sob a nomenclatura de Zero-Coupon Treasuries, divididas entre Interest Strips (oriundas dos cupons) e Principal Strips (oriundas do valor de face final). Comercialmente, ambas desempenham a função de um prefixado puro com liquidez institucional de balcão.

3. E as TIPS STRIPS? (O Equivalente ao IPCA+ Principal)

Seguindo a mesma lógica de fatiamento, teoricamente seria possível desmembrar os títulos indexados à inflação americana (TIPS) para isolar o componente de inflação em um papel de cupom zero.

Na prática operacional, contudo, esse mercado secundário específico apresenta baixa liquidez, escassez de vencimentos disponíveis nas corretoras de varejo e complexidade desnecessária de precificação. Para 99% dos investidores individuais, a tentativa de acessar as chamadas TIPS STRIPS gera mais confusão e custos de spread do que benefícios reais. A proteção inflacionária clássica via TIPS tradicionais cumpre o papel de forma mais eficiente.

Conclusão: O Seu “Tesouro Direto em Dólar” Está Montado

Ao conectar os conceitos deste artigo com os fundamentos que discutimos anteriormente, você passa a deter o controle de uma estrutura completa de internacionalização patrimonial soberana. Você compreendeu a mecânica de segurança do emissor global, aprendeu a mitigar o risco de retenções indevidas de 30% na fonte que assolam os ETFs de renda fixa, entendeu o impacto dos spreads ocultos de balcão e, agora, detém o mapa para replicar qualquer dinâmica do Tesouro Direto em moeda forte.

A fundação do seu ecossistema internacional está consolidada sob os ativos mais seguros do mundo. A partir deste ponto, o planejamento do Investidor Bon Vivant avançará para rotas que buscam maior eficiência de conveniência e otimização de rentabilidade, expandindo as fronteiras para além da renda fixa e do território norte-americano — mantendo sempre a sobriedade e a ausência de ruídos ou modismos.

Deixe sua percepção nos comentários: Para a composição atual do seu patrimônio, a previsibilidade de longo prazo das STRIPS ou a liquidez imediata das T-Bills possui maior valor estratégico hoje?

Até a próxima.

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.