Por Que as Corretoras te Empurram Dividendos no Exterior?

Vendida como "renda passiva", a busca por proventos em dólar esconde uma bomba tributária e um desalinhamento de interesses.

Receber dividendos em moeda forte direto parece o cenário dos sonhos no papel. Afinal, quem não quer ver dólares pingando periodicamente enquanto mantém o patrimônio intocado?

Na prática do investidor global, porém, essa estratégia se transforma em uma verdadeira bomba tributária. Estamos falando de alíquotas de retenção na fonte de 30% nos Estados Unidos, 35% na Suíça e patamares abusivos ao redor do globo.

Sabendo disso, surge a pergunta inevitável: se a matemática é tão destrutiva para o investidor, por que corretoras, influenciadores e assessores continuam empurrando a narrativa de “viver de dividendos no exterior” com tanto entusiasmo?

Se você quer entender os bastidores dessa máquina de marketing e como proteger seu capital dessa ineficiência, acompanha aí.

O Impacto Tributário Real: O Teste dos $40

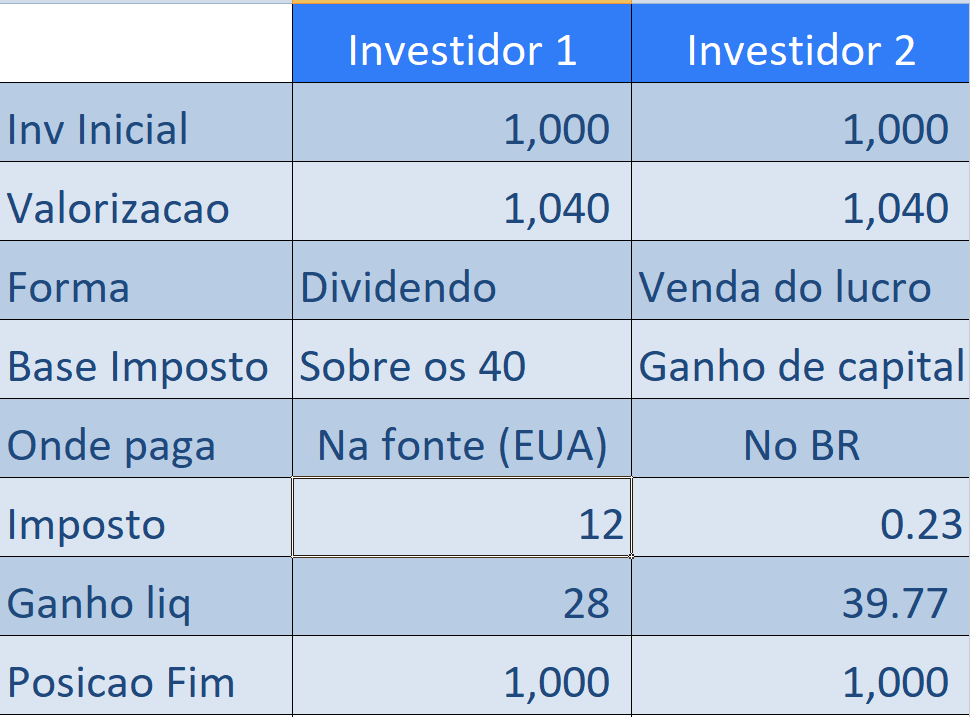

Para entender o tamanho do estrago, vamos a um exemplo prático com dois investidores hipotéticos. Ambos compram o equivalente a $1.000 em ações americanas. Passado um tempo, as empresas de ambos valorizam e as posições passam a valer $1.040. No mesmo dia, eles decidem realizar um lucro de $40, mas de formas diferentes:

Investidor 1 (Focado em Dividendos): Recebe $40 em dividendos de sua empresa.

Investidor 2 (Focado em Valorização): A empresa não distribui dividendos, então ele decide vender $40 em ações.

Como o pagamento de dividendos reduz mecanicamente o valor de mercado das ações na data ex-proventos, ambos encerram o dia exatamente com a mesma posição patrimonial: $1.000 investidos.

No entanto, a tabela de impostos dita um destino completamente diferente para o bolso de cada um:

Enquanto o primeiro investidor perdeu $12 direto para o governo americano antes mesmo de ver a cor do dinheiro, o segundo pagará meros 23 centavos de dólar de imposto sobre o ganho de capital no Brasil, com o benefício de recolher isso apenas em maio do ano seguinte.

A matemática não mente: a estratégia de dividendos internacionais foi brutalmente destrutiva para o patrimônio do Investidor 1. Se os profissionais do mercado financeiro conhecem esses números, por que a narrativa continua viva?

A Sedução Psicológica dos Dividendos

O primeiro pilar que sustenta essa indústria é o apelo comportamental. O cérebro humano é programado para cair na sedução dos dividendos por uma série de vieses cognitivos:

A Ilusão do “Presente”: Receber um dividendo gera uma descarga de dopamina. Parece um bônus gratuito, uma recompensa por ser investidor. Por outro lado, vender uma pequena fração de ações para gerar renda gera uma dor psicológica de “destruição de patrimônio” — mesmo que ambas as operações sejam matematicamente idênticas antes dos impostos.

A Metáfora do Salário: O mercado adora associar dividendos a um “salário mensal”, separado da base patrimonial. Cria-se a falsa sensação de segurança de que o principal está protegido e apenas os frutos estão sendo colhidos.

Confundir Distribuição com Qualidade: Empresas pagadoras de dividendos históricos são frequentemente associadas a negócios maduros e seguros. Mas o que torna uma empresa excelente é a qualidade da sua gestão e a capacidade de gerar valor de forma eficiente, e não o fato de ela ser forçada a desovar o caixa por falta de avenidas de crescimento interno.

Por Trás das Cortinas: A Máquina de Marketing das Corretoras

Se o investidor já tem uma inclinação psicológica para amar dividendos, a indústria financeira aproveita esse viés para estruturar uma máquina altamente lucrativa. Para as instituições financeiras, empurrar carteiras de dividendos traz quatro vantagens comerciais imbatíveis:

1. Venda Fácil e Simplificada

Explicar conceitos como retorno total, diferimento tributário de longo prazo, eficiência de jurisdição ou a mecânica de ETFs irlandeses exige conversas longas e complexas. Criar um banner colorido com “As 5 maiores pagadoras de dividendos em dólar deste mês” é simples e intuitivo — até um assessor recém-contratado consegue vender.

2. Giro de Carteira e Taxas de Câmbio

Investidores focados em dividendos tendem a ser muito mais ativos. Eles reinvestem mensalmente os valores recebidos ou rotacionam suas carteiras em busca das novas “campeãs de proventos”. Cada ordem de compra, venda ou reinvestimento gera taxas de corretagem, spread cambial e volume de negociação para a plataforma.

3. Complacência em Cenários de Queda

O investidor que foca na cotação tende a entrar em pânico durante os mercados de baixa (bear markets). O caçador de dividendos, por sua vez, costuma olhar para o mercado em queda e pensar: “As ações caíram, mas o dividendo continua pingando”. Essa complacência reduz o volume de saques em massa e dá menos dor de cabeça para os canais de atendimento das corretoras.

4. Produtos com Margens Maiores

Enquanto um ETF institucional ultraeficiente que replica o S&P 500 (como o VOO ou o IVV) cobra uma taxa de administração irrisória de 0,03% ao ano, os fundos de gestão ativa ou ETFs focados em estratégias complexas de dividendos cobram taxas até 10 ou 20 vezes maiores. O produto mais ineficiente para você costuma ser o mais lucrativo para quem o vende.

O Imposto Invisível que “Não Dói”

A maior ironia desse ecossistema é que, justamente na parte onde os dividendos são mais nocivos (o imposto), cria-se um pacto velado de silêncio:

As corretoras apresentam seus relatórios de rentabilidade focando apenas nos dados brutos. O investidor, por sua vez, como já recebe o valor líquido e descontado direto na fonte americana, cai na ilusão anestésica de que “pelo menos não teve o trabalho burocrático de gerar uma guia de imposto”.

Entregar 30% do seu rendimento real de bandeja para o fisco estrangeiro é visto como um incômodo menor se comparado ao trabalho de gerenciar ativamente a própria eficiência fiscal. É o triunfo da conveniência sobre a lucratividade.

A Rota do Investidor Bon Vivant

O investidor que adota a filosofia Bon Vivant não aceita passivamente perder patrimônio para financiar as margens das corretoras ou o orçamento do governo americano. Ele entende que cada dólar ou euro que permanece na carteira sofre o efeito dos juros compostos e acelera a sua liberdade.

Para quem busca construir uma renda sólida e perpétua no exterior, a solução inteligente envolve uma mudança radical de paradigma:

Focar no Retorno Total: Entender que o crescimento do patrimônio é a soma da valorização do ativo mais a distribuição.

Abuso do Diferimento Tributário: Centralizar o coração do portfólio em estruturas de acumulação (como os ETFs Irlandeses UCITS), onde os dividendos são automaticamente reinvestidos na raiz do fundo, sem passar pela linha de corte dos 30% de imposto na fonte de Nova York.

Vendas Programadas e Eficientes: Quando chegar o momento de usufruir do patrimônio e gerar renda, em vez de depender do calendário e da vontade das empresas, o investidor assume o controle do próprio fluxo. Ele resgata voluntariamente pequenos percentuais da carteira (por exemplo, um teto anual de 3% a 4% das cotas).

Dessa forma, o imposto incidirá apenas sobre a parcela de ganho de capital contida naquela venda específica, mantendo o restante do bolo crescendo de forma integral e eficiente no exterior.

Esse é um pilar estratégico tão vital que vamos destrinchar as mecânicas exatas de como montar esse fluxo de saques eficientes no próximo artigo.

Você já tinha colocado na ponta do lápis o quanto a mordida dos 30% de imposto na fonte atrasa a sua independência financeira no exterior? Faz sentido continuar sustentando essa ilusão psicológica?

Deixe seus comentários abaixo, compartilhe este texto com quem ainda comemora dividendos ineficientes em dólar e deixe seus aplausos para fortalecer o nosso espaço!

A gente se vê no próximo artigo.

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.