O Segredo da Aposentadoria Americana: A Estratégia 60/40

Adaptando o modelo clássico dos EUA a realidade brasileira.

Muita gente olha para os Estados Unidos e pensa: “Esse padrão de vida é impossível de replicar.” Casas espaçosas, carros na garagem e uma sensação geral de prosperidade… Tudo isso com muito menos ajuda do Estado do que se vê na Europa.

O que poucos param para analisar é que o americano médio depende muito mais do seu próprio portfólio de investimentos para se aposentar. Lá, a cultura sempre enxergou os ativos financeiros como o centro da construção de riqueza, exercendo o papel que os imóveis físicos historicamente tiveram em outros países.

A boa notícia? O coração desse ecossistema é surpreendentemente simples. E sim, dá para você replicar essa lógica perfeitamente, tenha você conta no exterior ou não.

No artigo de hoje, vamos desmistificar o clássico modelo americano de investimentos: a alocação 60/40, e entender como ele funciona na prática.

O Modelo 60/40: A Base da Simplicidade

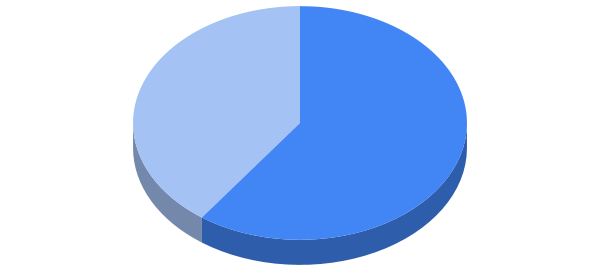

A premissa desse modelo consiste em uma divisão direta do seu patrimônio investido:

60% em Ações (Renda Variável): Para buscar o crescimento do capital no longo prazo, aceitando a volatilidade do caminho.

40% em Bonds (Renda Fixa): Para trazer estabilidade, amortecer as quedas e gerar previsibilidade.

Para o americano, essa estrutura é a base de veículos de aposentadoria muito populares (equivalentes ao nosso VGBL), como o 401(k) para funcionários de empresas ou o IRA para profissionais autônomos.

Mas a verdadeira mágica do 60/40 não está nos números fixos em si, e sim no Rebalanceamento Mecânico.

As ações subiram demais e ultrapassaram os 60%?

- Você vende o excesso (realizando lucro na alta) e compra Renda Fixa.

As ações caíram e o percentual encolheu?

- Você usa a estabilidade da Renda Fixa para comprar ações mais baratas (comprando na baixa).

Esse mecanismo força o investidor a agir de forma puramente matemática e sem emoção, executando o que todo mundo sabe que deve fazer, mas poucos têm estômago para aplicar na prática.

Com a popularização dos ETFs, esse modelo se consolidou globalmente. O investidor não precisa mais escolher ações ou títulos individuais; basta comprar índices amplos. Por tradição, convencionou-se que o índice S&P 500 representa a parcela de ações, enquanto o Bloomberg US Aggregate Bond Index (que reúne títulos do Tesouro e de empresas de alta qualidade) cumpre o papel da renda fixa.

Aplicando o Modelo: 2 Formas Práticas

Se você gostou da filosofia de separar o portfólio entre motor de crescimento e âncora de estabilidade, existem duas maneiras de implementar isso na sua realidade:

Situação 1: A Versão Adaptada (O Híbrido Brasileiro)

Esta opção é ideal para quem aprecia o conceito, mas não abre mão da segurança e das taxas historicamente atrativas da renda fixa nacional.

60% em S&P 500: Você captura o crescimento e a dolarização das maiores empresas americanas.

40% em Renda Fixa Local: Utilizando o Tesouro Direto (Selic ou IPCA+) ou títulos privados de sua preferência para ancorar a carteira em moeda local.

Como implementar a parte internacional:

Para quem investe no Brasil (B3): Via ETFs como o IVV11 ou através do BDR BIVB39.

Para quem já tem conta no exterior: Via ETFs americanos tradicionais como o IVV ou através de ETFs irlandeses de acumulação, como o CSPX.

Situação 2: A Versão 100% Americana (O Entusiasta)

Esta versão é desenhada para quem optou por dolarizar estruturalmente o patrimônio, mantendo em Reais apenas o fluxo do dia a dia e a reserva de emergência. Aqui, todo o restante segue o desenho clássico do investidor nos EUA.

60% em S&P 500: Utilizando as mesmas ferramentas citadas acima.

40% em Renda Fixa Americana: Replicando o mercado de bonds globais.

Como implementar a Renda Fixa Americana:

Via B3: Através do BDR BAGG39 (que replica o mercado de títulos com grau de investimento).

Via Conta no Exterior: Através do ETF americano AGG, ou de alternativas mais eficientes do ponto de vista fiscal, como os ETFs de acumulação irlandeses (ex: IUAA), que evitam os 30% de imposto de retenção na fonte (withholding tax) sobre os cupons.

Nota: Existe ainda a opção de comprar diretamente os Treasury Bonds (títulos do Tesouro Americano), o que elimina taxas de administração, mas exige um manejo um pouco mais manual dos vencimentos.

Para Quem Serve Esse Modelo?

O 60/40 não deve ser encarado como uma verdade absoluta ou uma receita de bolo imutável, mas sim como um modelo mental de alocação. Os percentuais podem e devem ser calibrados de acordo com o seu horizonte de tempo, tolerância ao risco e momento de vida.

O grande erro da maioria dos investidores não é escolher uma estratégia A ou B, mas sim copiar uma estrutura estrangeira sem entender o papel exato que ela cumpre dentro do seu próprio padrão de vida, sua realidade tributária e seus planos de previdência.

No próximo artigo, daremos um passo além para entender como podemos flexibilizar essa estrutura clássica, abrindo espaço para outras classes de ativos através da estratégia conhecida como Core-Satellite.

Conclusão

A tranquilidade financeira americana não nasce da complexidade, mas sim da disciplina em manter uma estrutura robusta e rebalanceá-la ao longo dos anos. Seja utilizando a versão adaptada ou a 100% dolarizada, a consistência sempre vence o ruído do mercado.

E você, o que achou desse modelo clássico? Faz mais sentido para o seu momento a versão híbrida ou a versão do entusiasta? Deixe sua opinião nos comentários!

Se este conteúdo expandiu a sua visão sobre alocação, deixe seu like e compartilhe o artigo com quem também busca lucidez na construção do futuro.

Até o próximo insight!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.