Como Escolher ETFs Irlandeses (UCITS): 10 Critérios

Esqueça o excesso de informações e aprenda como selecionar ETFs UCITS.

Principais criterios para a escolha de ETFs UCITS.

Muito se fala sobre as vantagens fiscais dos ETFs irlandeses, mas poucos explicam como, de fato, escolher entre as mais de 10 mil listagens UCITS existentes no mercado europeu.

Considerados o padrão-ouro de proteção ao investidor, esses fundos às vezes se assemelham àquele amigo que fala sem parar: trazem um volume tão massivo de dados que é fácil se sentir perdido. Atualmente, o ecossistema europeu conta com mais de 3.300 ETFs do tipo UCITS.

Para organizar esse mar de informações e estruturar seu portfólio com sobriedade técnica, você precisa de filtros claros. Abaixo, destrinchamos 10 critérios simples para você avaliar e selecionar seus ETFs europeus corretamente.

1. Categoria

O primeiro filtro é a classe de ativos em que o fundo opera. As duas maiores categorias em volume são ações (equities) e renda fixa (fixed income), que juntas representam quase 90% dos ETFs UCITS do mercado. Contudo, o universo europeu também oferece alternativas sólidas em:

Metais preciosos

Commodities

Criptomoedas

Fundos imobiliários (REITs)

Fundos de mercado monetário (money market)

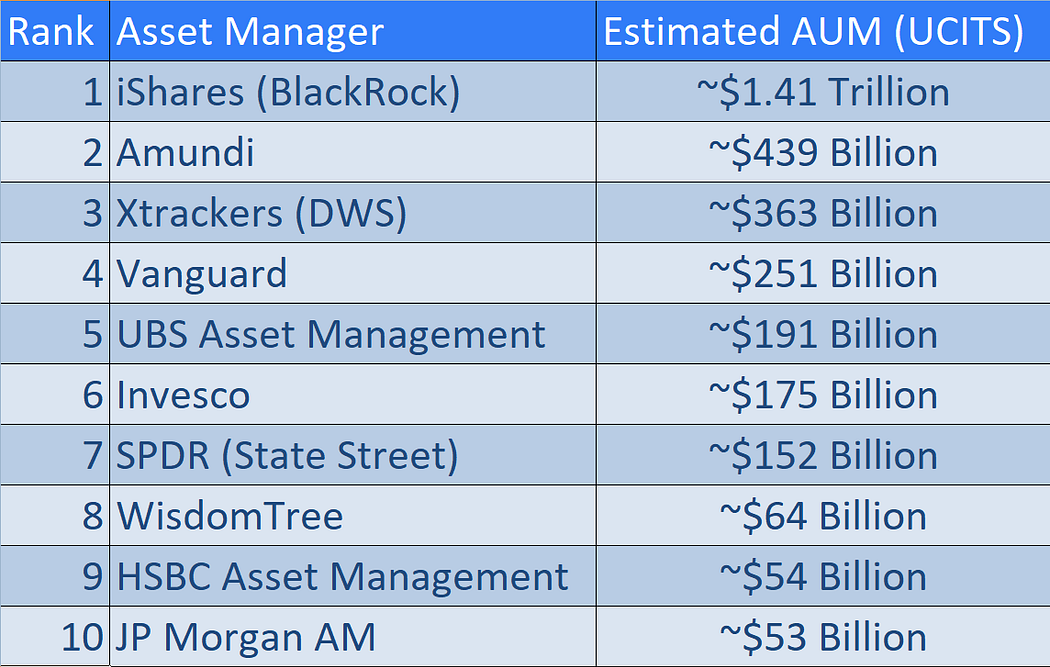

2. Gestora

A solidez e a reputação da instituição que chancela o fundo são fundamentais. Grandes nomes globais como iShares (BlackRock) e Vanguard são referências naturais. No entanto, o mercado europeu apresenta uma peculiaridade: gestoras como Amundi e Xtrackers possuem uma presença gigantesca na Europa, embora ainda sejam menos óbvias para o investidor que olha apenas para o mercado americano ou brasileiro.

3. Índice (Benchmark)

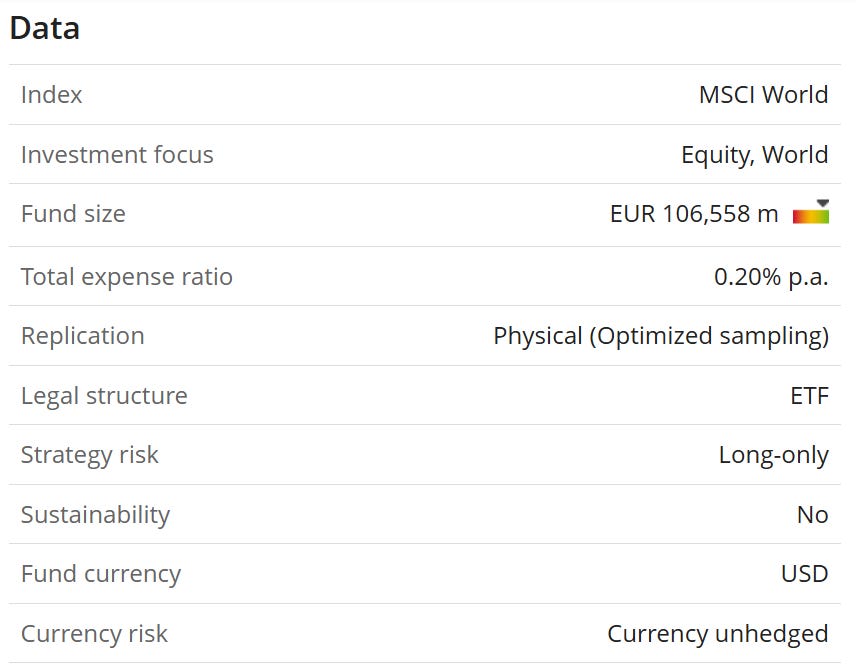

O investidor precisa saber qual índice o ETF replica. É comum encontrar fundos focados no MSCI World (países desenvolvidos) bem como no tradicional S&P 500. Outros benchmarks amplamente utilizados para diversificação global são o MSCI Emerging Markets, o FTSE All-World e o MSCI ACWI.

4. Política de Distribuição

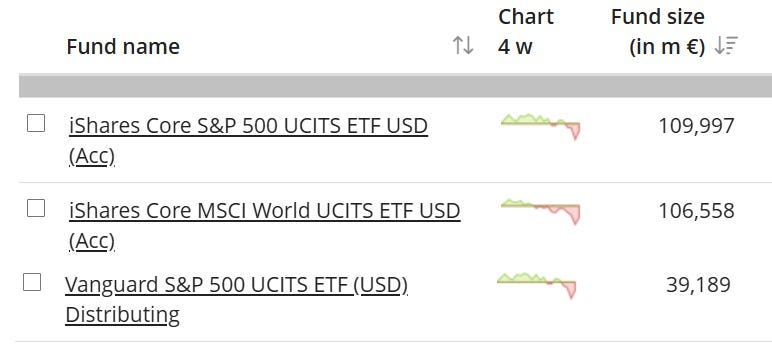

Diferente do mercado americano, onde a distribuição de dividendos é mandatória, os ETFs UCITS oferecem flexibilidade regulatória. O mesmo fundo costuma disponibilizar duas versões:

Distribuindo (Dist): os dividendos são pagos diretamente na conta do investidor.

Acumulando (Acc): os dividendos são automaticamente retidos e reinvestidos no próprio fundo, aumentando o patrimônio de forma fiscalmente eficiente.

No diagrama anterior da para ver que os dois da iShares sao de acumulacao e o da Vanguard de distribuicao.

5. Taxa de Administração (TER)

A Total Expense Ratio (TER) reflete o custo anual do fundo. Em um mercado altamente competitivo, as economias de escala jogam a favor do investidor: fundos maiores tendem a oferecer taxas mais agressivas (variando frequentemente entre 0,07% e 0,20% ao ano). Vale notar que ETFs que acompanham índices globais ou mais complexos podem cobrar um prêmio ligeiramente maior pela operação.

6. Tamanho do Fundo (AUM) e Idade

O patrimônio líquido do ETF (Assets Under Management) e seu tempo de mercado afetam diretamente a liquidez. Fundos maiores e mais negociados desfrutam de um spread de compra e venda reduzido. Como o spread é um custo silencioso que pode pesar mais do que a própria taxa de administração, a boa prática de mercado recomenda buscar fundos com:

Patrimônio líquido de, no mínimo, 100 milhões de euros.

Histórico de atividade de, pelo menos, três anos.

7. Método de Replicação

Refere-se a como a gestora replica o índice escolhido. Existem três caminhos principais:

Replicação Física Total: O fundo compra rigorosamente todas as ações que compõem o índice.

Replicação Física por Amostragem (Sampling): O fundo compra uma seleção estatisticamente representativa dos ativos do índice. Comum em índices muito amplos para reduzir custos de transação.

Replicação Sintética: A gestora não compra as ações. Ela firma um contrato de derivativos (swap) com um banco parceiro, que garante o retorno do índice. Embora possa ser fiscalmente eficiente em nichos específicos, introduz o risco de crédito da contraparte (risco bancário), sendo considerada uma estrutura menos conservadora.

8. Moeda Contábil e Risco Cambial

É preciso diferenciar a moeda de negociação da moeda base (ou contábil) do fundo, que é aquela utilizada internamente para o balanço dos ativos (frequentemente o dólar americano, USD).

Além disso, o investidor de longo prazo deve ter cautela com os chamados ETFs hedged (com proteção cambial). Mitigar a volatilidade entre moedas fortes (como dólar e euro) tem um custo operacional constante que, no longo prazo, costuma erodir a rentabilidade do patrimônio sem trazer benefícios reais para a tese de acumulação.

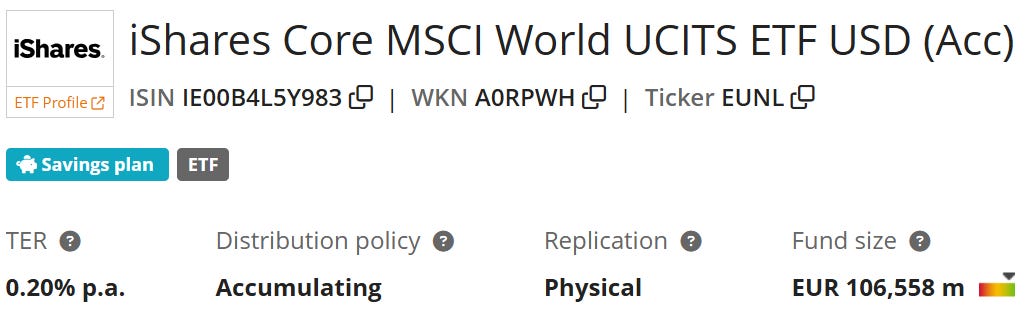

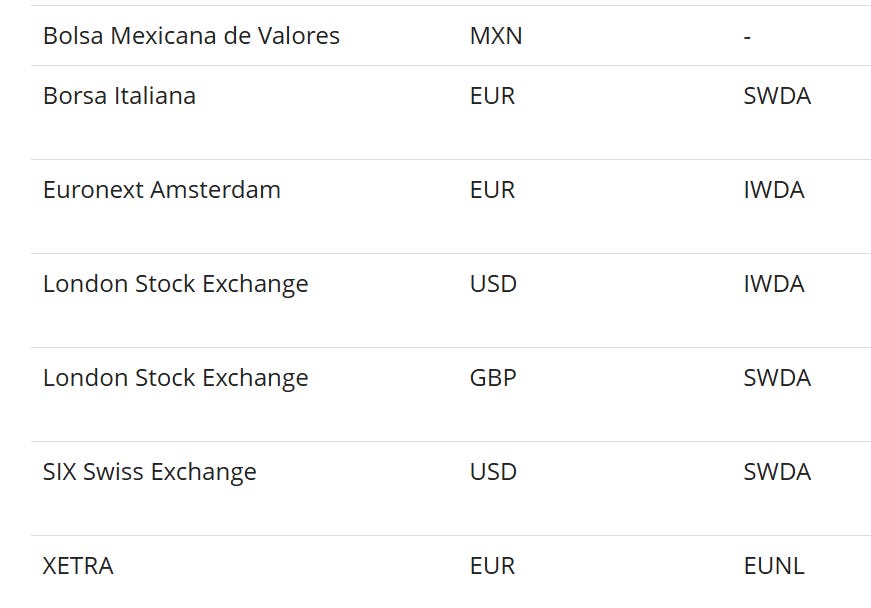

9. Estrutura de Negociação (ISIN vs. Ticker)

Aqui reside uma confusão comum. A identificação de um ETF europeu ocorre em duas etapas:

O código ISIN: É o RG global do fundo. Para ETFs domiciliados na Irlanda, ele invariavelmente começa com as letras IE. Esse código identifica o fundo técnico com todas as características descritas acima.

O Ticker: É o código de negociação na bolsa. Como o mesmo ETF (mesmo ISIN) pode ser listado em múltiplos países e moedas diferentes, ele assumirá tickers distintos. Para aportes em dólares, a referência usual é a Bolsa de Londres (LSE); para transações em euros, a liquidez da plataforma eletrônica alemã Xetra costuma ser a escolha padrão.

10. Tracking Difference

O último critério é o indicador definitivo de eficiência. O tracking difference mede o desvio real entre a rentabilidade do ETF e o retorno do índice que ele deveria seguir fielmente. Um desvio persistentemente alto sinaliza ineficiência na execução da gestora e representa um custo invisível nocivo. O melhor ETF não é puramente o que apresenta a menor taxa de administração na lâmina, mas sim aquele que entrega a replicação mais precisa do benchmark.

Ter clareza sobre esses dez pilares transforma o processo de alocação internacional em uma tarefa puramente matemática e estratégica, eliminando o ruído e o excesso de informações do mercado europeu.

No próximo artigo, faremos o mesmo mapeamento estruturado para o mercado de ETFs americanos. Inscreva-se aqui no perfil para não perder os próximos insights de macroeconomia e finanças globais.

Não se esqueça de acompanhar nosso site para mais análises direto ao ponto. Até a próxima!

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.