Como Criar Seu Próprio Dividendo em Dólar

Entenda a matemática por trás do “auto-dividendo” e como usar as taxas de retirada segura para gerar renda passiva internacional com controle total e eficiência fiscal.

Construir uma fonte de renda passiva em dólar é o sonho de muitos investidores que decidem internacionalizar o patrimônio. No entanto, como vimos no artigo anterior, quando essa renda vem na forma tradicional de dividendos, o investidor entrega de bandeja quase ⅓ do seu ganho bruto em impostos para o fisco estrangeiro, além de ficar totalmente refém do calendário de distribuição das empresas.

Felizmente, para quem busca a autonomia do estilo Bon Vivant, existe uma alternativa infinitamente mais inteligente: criar os seus próprios dividendos.

Ao assumir o controle do fluxo financeiro por meio de vendas parciais planejadas, você reduz drasticamente a mordida dos impostos, ganha flexibilidade e passa a ditar as regras do seu próprio fluxo de caixa. Vamos entender como aplicar essa mecânica na prática?

A Matemática do Auto-Dividendo

A lógica por trás do auto-dividendo é puramente fiscal e matemática. Imagine dois cenários de retirada:

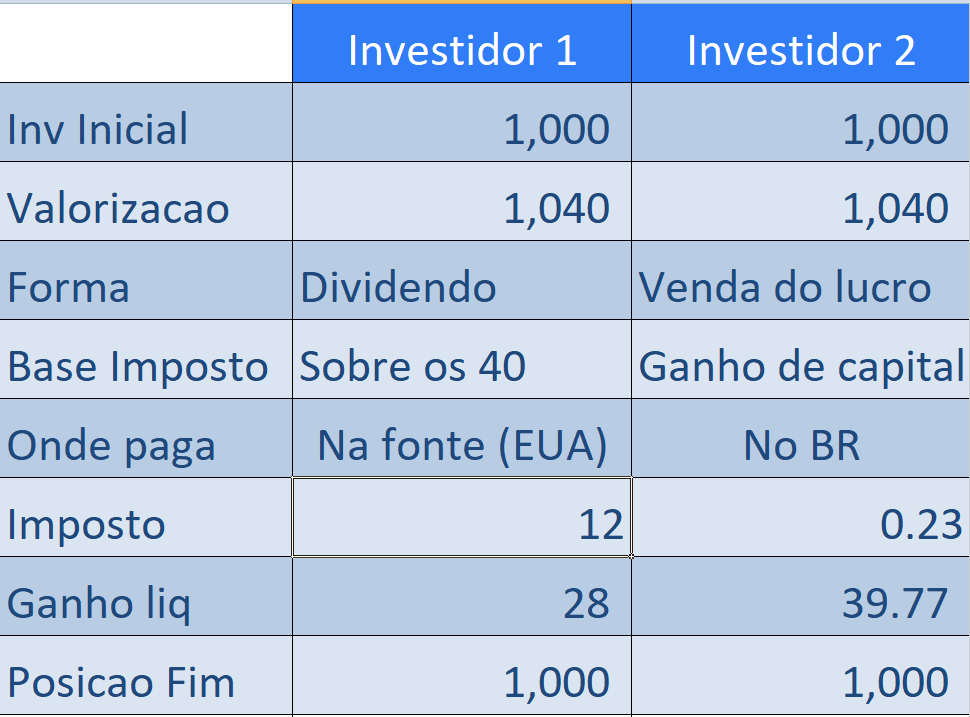

Rota dos Dividendos: Você possui um ativo que te distribui 4% ao ano em proventos. O governo americano retém 30% de imposto na fonte sobre o valor bruto recebido.

Rota do Auto-Dividendo: Você possui um ativo focado em valorização (retorno total) e decide vender voluntariamente 4% do seu patrimônio. No modelo de ganho de capital, a alíquota de imposto incide apenas sobre o lucro da fatia vendida, e não sobre o montante total da operação.

A superioridade matemática do segundo cenário é indiscutível. Porém, ela transfere uma grande responsabilidade para os ombros do investidor: afinal, quanto é possível vender da carteira ano após ano sem correr o risco de dilapidar o patrimônio principal?

Para responder a isso, precisamos recorrer aos conceitos mais consolidados das finanças internacionais.

A Regra dos 4% (O Legado do Trinity Study)

A famosa “Regra dos 4%” é, ao mesmo tempo, um dos conceitos mais celebrados e mais mal compreendidos do planejamento financeiro. Ela nasceu a partir de um renomado artigo acadêmico chamado Trinity Study (Universidade de Trinity, Texas).

O estudo comprovou que uma carteira equilibrada entre ações e renda fixa suporta retiradas anuais de até 4% do seu valor inicial, corrigindo o valor nominal desses saques pela inflação ano a ano. Historicamente, mesmo atravessando os piores cenários econômicos e crises de mercado, o investidor que seguiu essa métrica não esgotou o seu dinheiro.

Pela simplicidade, os 4% viraram um mantra na comunidade financeira global, gerando a célebre “Regra dos 25”: a ideia de que, ao acumular 25 vezes o valor das suas despesas anuais, você estaria financeiramente livre.

O detalhe que costuma ser omitido: O Trinity Study foi desenhado com um horizonte de tempo máximo de 30 anos. Para um aposentado tradicional de 60 ou 65 anos, essa janela é perfeitamente razoável. Mas e para quem busca a independência financeira mais cedo e precisa que o patrimônio dure por 40, 50 anos ou até indefinidamente?

A Regra dos 3,25% (A Rota da Perpetuidade)

Com o aumento da expectativa de vida e o desejo crescente de aposentadoria precoce (o movimento FIRE), a clássica regra dos 4% passou a ser reavaliada com mais rigor técnico. Retirar 4% ao ano por horizontes ultra longos eleva perigosamente o risco de ruína da carteira devido ao chamado Sequence of Returns Risk (o risco de pegar uma sequência de mercados em queda logo no início das retiradas).

Foi aí que economistas e pesquisadores contemporâneos — com destaque para Karsten Jeske, PhD e criador do portal Early Retirement Now — propuseram taxas de retirada mais conservadoras.

Segundo os modelos matemáticos de Jeske, investidores que buscam horizontes de saques superiores a três décadas, ou que desejam preservar o capital de forma perpétua, devem calibrar a sua taxa de retirada inicial próxima a 3,25% ao ano.

Pode parecer uma diferença marginal de 0,75%, mas no horizonte de metade de uma vida, essa calibragem é a linha que divide uma carteira resiliente de um patrimônio completamente esgotado na velhice.

Implementando o Auto-Dividendo na Prática

Uma vez que você definiu a sua taxa de retirada segura (seja ela 4%, 3,25% ou qualquer percentual intermediário adequado ao seu perfil), a execução do auto-dividendo se resume a três passos simples:

1. Seleção de Ativos Eficientes

O coração do portfólio deve ser concentrado em veículos voltados para o retorno total e que utilizem agressivamente o diferimento tributário.

O que usar: Títulos de renda fixa direta (zero-coupon bonds ou STRIPS), ações de crescimento e, fundamentalmente, ETFs de Acumulação domiciliados na Irlanda (UCITS), que reinvestem os dividendos internamente longe dos olhos do fisco.

O que evitar: Veículos altamente distribuidores, como ETFs americanos de renda fixa tradicional, preferred stocks e fundos imobiliários internacionais (REITs), que te forçam a receber proventos ineficientes na marra.

2. Definição do Cronograma

Com a carteira montada, você determina a periodicidade dos seus resgates: pode ser mensal, trimestral ou anual. O importante é que a soma de todos os saques dentro do ano respeite rigorosamente o teto percentual estipulado sobre o patrimônio inicial.

3. Execução Controlada

Você abre a plataforma da sua corretora internacional e vende voluntariamente a quantidade exata de cotas necessária para cobrir o seu fluxo de renda daquele período.

Conclusão: Quem Manda no Seu Fluxo de Caixa?

No final do dia, dividendos e vendas parciais são apenas dois caminhos diferentes para atingir o mesmo objetivo: transformar patrimônio acumulado em renda líquida no bolso. No entanto, a filosofia Bon Vivant exige eficiência e controle.

Ao optar pelo auto-dividendo, você assume a cabine de comando:

O investidor tradicional de dividendos recebe renda quando as empresas decidem distribuir; você recebe quando quiser e precisar.

Ele sofre retenções automáticas e severas na fonte sobre o valor cheio; você paga imposto reduzido e apenas sobre a fração de ganho de capital.

Ele tem o crescimento do bolo interrompido pela mordida fiscal periódica; você mantém o dinheiro trabalhando integralmente sob o manto do diferimento tributário.

Viver de renda passiva no exterior não exige caçar proventos ineficientes. Exige uma carteira estruturada com inteligência institucional, disciplina operacional e construída para maximizar o retorno total do seu suado capital.

Você se sente pronto para demitir o calendário das empresas e passar a criar o seu próprio dividendo? Já conhecia a diferença técnica entre a regra dos 4% e a de 3,25%?

Deixe suas impressões nos comentários, compartilhe este guia com quem precisa otimizar a estratégia internacional e deixe seus aplausos para apoiar o nosso trabalho!

A gente se vê no próximo artigo.

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.