BDRs de ETFs: Parecem Sem Liquidez… Mas Isso é um Mito

A liquidez real desses ativos está bem longe da tela do home broker

Para quem deseja investir no exterior sem passar pelas burocracias de abrir e manter uma conta diretamente lá fora, os BDRs de ETFs (os recibos de fundos de índice globais negociados na bolsa brasileira) parecem a solução perfeita.

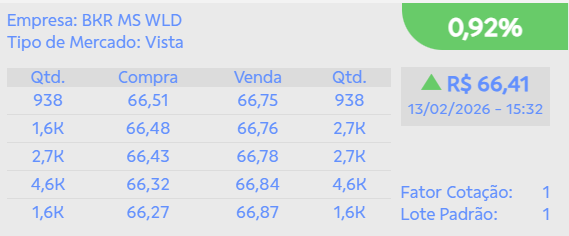

No entanto, o primeiro contato prático costuma dar um susto no investidor. Você digita o ticker na plataforma da sua corretora, abre o livro de ofertas e se depara com um deserto: poucos negócios, ordens pequenas e uma aparente calmaria. Parece que não há liquidez nenhuma.

Mas este é um daqueles raros casos no mercado financeiro onde a expressão “não é nada do que você está pensando” faz perfeito sentido.

Se você já se perguntou se vale a pena investir nesses instrumentos, ou se ficou com medo de ver o seu dinheiro “preso” em um ativo ilíquido, acompanha aí. Vamos entender por que essa impressão de mercado vazio é pura ilusão de ótica.

Por que os BDRs são Diferentes?

O primeiro passo é compreender a natureza jurídica e estrutural do ativo. Um BDR (Brazilian Depositary Receipt) não é uma empresa ou um fundo local isolado. Ele é um recibo de um ativo que está guardado e sendo negociado ativamente em outro lugar — normalmente na Bolsa de Nova York (NYSE) ou na Nasdaq.

Não estamos lidando com um terreno em uma cidade do interior ou com uma ação de uma empresa nacional obscura e sem movimentação. Por isso, o jeito correto de avaliar a liquidez de um BDR é olhar para o volume de negociação do ETF original lá no exterior.

O BDR é apenas uma ponte que conecta o investidor brasileiro ao mercado global. O livro de ofertas que você vê na B3 não é o mercado real; é apenas a interface local dessa ponte.

O Papel do Market Maker (O Administrador da Ponte)

A imensa maioria dos BDRs de ETFs listados no Brasil é de responsabilidade de gigantes globais, como a iShares (BlackRock). Na hora de trazer esses produtos para a B3, as gestoras escolhem a dedo os ETFs que já possuem uma liquidez gigantesca lá fora. Isso facilita o trabalho de uma figura central nesse ecossistema: o Formador de Mercado (Market Maker).

O market maker funciona, na prática, como o administrador da ponte. Ele tem a obrigação contratual de passar o dia inteiro oferecendo cotações firmes de compra e de venda na tela da B3, garantindo que o mercado funcione e que você sempre tenha para quem vender ou de quem comprar. Ele lucra com o “pedágio” — que é o spread (a diferença) entre o preço de compra e o de venda.

Como o ETF original em Nova York transaciona bilhões de dólares diariamente, o trabalho desse formador de mercado fica simples:

Se alguém quer comprar o BDR no Brasil, ele compra o ETF lá fora, converte em BDR e te entrega.

Se alguém quer vender o BDR no Brasil, ele compra de você, cancela o recibo e vende o ativo real lá fora.

Portanto, o risco real do investidor não é a falta de liquidez (a falta de contraparte), mas sim garantir que a execução da ordem seja eficiente em termos de custo, minimizando o preço desse pedágio.

O Home Broker é Apenas a Ponta do Iceberg

Existe outra razão pela qual o gráfico do home broker parece parado: a dinâmica dos grandes investidores.

Embora os BDRs de ETFs hoje sejam liberados para qualquer investidor pessoa física, mais de 75% do volume financeiro movimentado por esses ativos ainda vem de investidores institucionais (fundos de investimento, fundos de pensão, etc.). E esses grandes players raramente usam o home broker comum.

O padrão para movimentações volumosas é operar via Block Trade:

[Grande Investidor] ──(Negociação Direta)──► [Market Maker] ──(Registro Posterior)──► [B3]

Eles negociam lotes gigantescos diretamente com a mesa do market maker por telefone ou sistemas institucionais e, só depois que a operação está fechada, ela é registrada e liquidada na B3. Ou seja, a maior parte do volume real simplesmente não passa pelo livro de ofertas convencional que você acompanha na tela.

Além disso, o próprio market maker não mostra todas as suas cartas de uma vez. Ele coloca lotes menores distribuídos em diferentes níveis de preço para proteger sua estratégia, mas possui capacidade de absorver ordens muito maiores do que aquelas expostas visualmente.

Da Pessoa Física ao Grande Investidor: Alternativas de Execução

Se você é um investidor individual com um patrimônio relevante e não quer ter o trabalho ou a paciência de fatiar suas ordens no home broker, você pode operar exatamente como os institucionais.

Basta entrar em contato diretamente com a mesa de operações da sua corretora e solicitar a cotação para um Block Trade (respeitando os volumes mínimos de cada instituição). A mesa entrará em contato com o formador de mercado, fechará um preço com base no valor atual do ETF lá fora e a sua operação será executada integralmente na hora.

A Rota dos EUA: Uma Válvula de Escape Exclusiva

Imagine um cenário hipotético em que você queira se desfazer de uma posição grande de BDRs, mas a mesa de operações local apresentou um spread que você não achou vantajoso. Os BDRs possuem um mecanismo de saída exclusivo: o cancelamento de registro.

Você pode solicitar à sua corretora a conversão e migração dos seus BDRs para as ações do ETF original diretamente em uma conta no exterior.

Atenção: Esse processo envolve custos operacionais e prazos de liquidação física, portanto não serve para uma venda de emergência.

No entanto, é uma válvula de escape real e legítima. Com o ativo convertido e custodiado diretamente nos EUA, você passa a contar com a liquidez imediata da maior bolsa de valores do mundo para vender suas posições de forma ultraeficiente.

Conclusão

Julgar a viabilidade dos BDRs de ETFs olhando apenas para o movimento da tela da sua corretora local é uma análise incompleta e, em muitos casos, enganosa. Esse preconceito visual pode afastar você de instrumentos eficientes que fariam total sentido dentro da sua estratégia de alocação de ativos.

Nos BDRs, a liquidez real não mora na bolsa local; ela está ancorada diretamente nas bolsas de Nova York. Sabendo como a estrutura funciona nos bastidores, você ganha muito mais segurança para operar.

E agora, deu para quebrar o mito da “cidade fantasma”? Você já deixou de investir em algum ativo por medo da liquidez da tela?

Deixe sua opinião nos comentários, compartilhe sua experiência e aproveite para deixar seus aplausos se este artigo te ajudou a enxergar o mercado sob uma nova perspectiva!

A gente fica por aqui, até a próxima.

Disclaimer: O conteúdo deste artigo é estritamente educacional e informativo. As análises, conceitos e estruturas aqui apresentados refletem a filosofia de alocação e o estudo de mercado do autor, não constituindo, sob hipótese alguma, recomendação de compra, venda ou indicação de investimento em qualquer ativo financeiro ou plataforma mencionada.